Il faut s’attendre à ce que, dans la pratique, cette directive s’applique également aux petites et moyennes entreprises. Parmi celles-ci, beaucoup auront à cœur de s’y conformer par conviction ou par respect des principes de bonne gouvernance ou de la notion de bon père de famille.

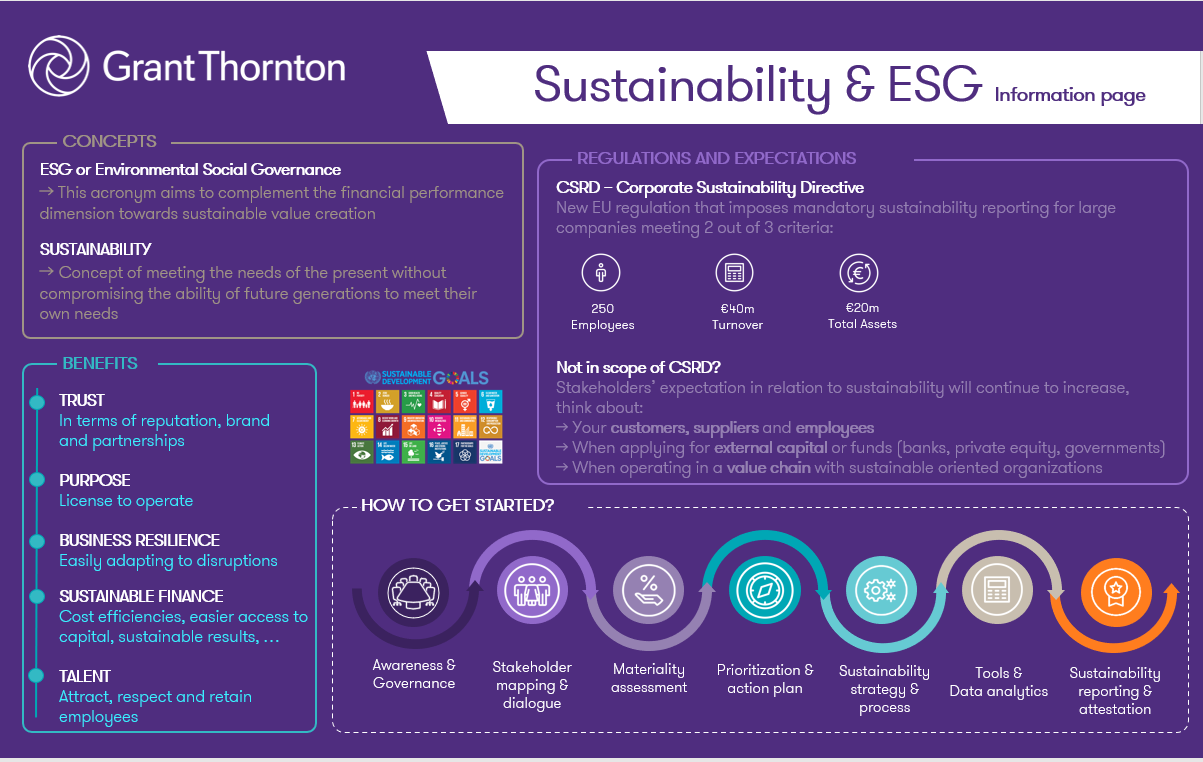

Ce groupe d’entreprises sera en outre soumis à d’autres influences qui leur donneront un nouvel élan. Nous pensons notamment aux travailleurs, aux clients et autres parties concernées qui définiront ces attentes en matière de durabilité. Il en va de même pour l’obtention de capitaux extérieurs. Les banques, les investisseurs, les acteurs du capital-investissement, les sociétés d’investissement, mais aussi les pouvoirs subsidiants seront à l’avenir plus attentifs encore aux critères de durabilité au moment de décider d’investir ou d’octroyer des fonds. Enfin, dans le cadre de leur préparation à la publication d’informations en matière de durabilité, les grands acteurs solliciteront des informations et imposeront des attentes à leurs clients, fournisseurs et autres parties de leur chaîne de valeur, ce qui constituera un point critique dans l’évaluation de nouveaux contrats. Ne pas être en mesure de satisfaire à ces attentes représentera de ce fait un handicap concurrentiel. Il va de soi que les entreprises qui entreront dans le mouvement en temps voulu en ressentiront les effets positifs, que ce soit en termes de confiance (sociétale), de réputation, de résilience ou de résultats durables. En résumé, elles verront leur ‘licence d’exploitation’ renforcée et leur réussite à long terme assurée.

Nous recommandons aux entreprises de se familiariser aux principes de la durabilité dans un contexte intégré qui englobe les questions d’environnement, les aspects sociétaux, la publication transparente d’informations et la bonne gouvernance. Les entreprises qui ne relèvent pas du champ d’application de la directive CSRD peuvent s’impliquer elles aussi, en tenant compte de leur taille et de leur maturité. Chaque étape, aussi minime soit-elle, est un pas dans la bonne direction et permet à l’entreprise de démontrer que la durabilité fait partie de ses priorités et qu’elle contribue ainsi à la transition et à la concrétisation des objectifs de l’Union européenne.

{kind=link}