L’Accord d’été de 2018 s’est accompagné d’une modification radicale des règles de déductibilité des frais de voiture. Une partie de ces modifications est entrée en vigueur immédiatement, mais les plus importantes sortiront leurs effets au cours de l’exercice d’imposition 2021 (pour les exercices qui débutent au plus tôt le 1er janvier 2020).

Déductibilité des frais de voiture

Impôt des sociétés

Les modifications à l’impôt des sociétés se sont pour l’instant limitées à la déduction des frais de voiture refacturés. À partir de l’exercice d’imposition 2021, ce ne sera plus le cas.

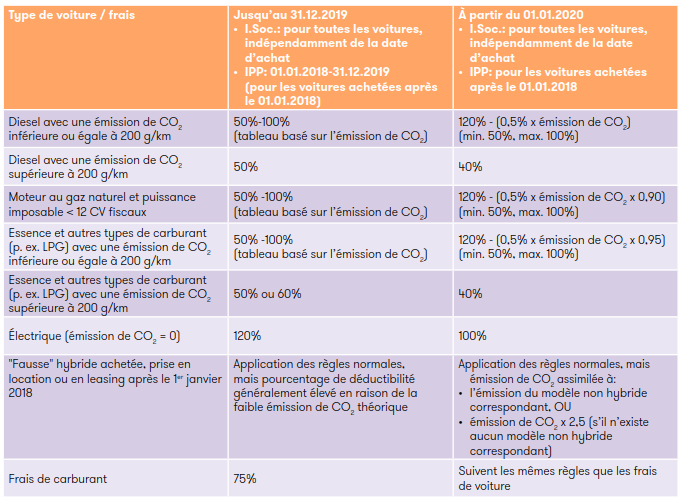

- Les catégories de déductibilité existantes (50% à 120%) seront remplacées par un pourcentage individuel par voiture. Le pourcentage de déductibilité sera déterminé en application d’une nouvelle formule basée sur l’émission de CO2 et le type de carburant de la voiture.[1] Ce pourcentage ne pourra toutefois jamais être inférieur à 50% ni supérieur à 100%. Pour les voitures avec une émission de CO2 de plus de 200 g/km, le pourcentage de déductibilité sera fixé à 40%.

- Il s’ensuit que la déduction à 120% des frais relatifs aux voitures électriques disparaîtra.[2] Idem pour les frais d’organisation du transport collectif de travailleurs.

- Les frais de carburant (jusqu’à présent toujours déductibles à 75%) suivront les mêmes règles que les frais de voiture.

Ces mesures s’appliqueront tant au parc automobile existant qu’aux nouvelles voitures. Les frais de financement (p. ex. intérêts sur le leasing) resteront quant à eux intégralement déductibles.

Frais de voiture professionnels à l’impôt des personnes physiques

Le 1er janvier 2018, le pourcentage de déduction forfaitaire de 75% avait été supprimé à l’impôt des personnes physiques et la déductibilité des frais de voiture professionnels alignée sur les règles applicables à l’impôt des sociétés.

- Pour 2018 et 2019, cela implique que les catégories de déductibilité connues à l’impôt des sociétés (de 50% à 120%, en fonction de l’émission de CO2 et du type de carburant des voitures) s’appliquent également à l’impôt des personnes physiques.

- Depuis le 1er janvier 2020, ces catégories font place, à l’impôt des sociétés, à un pourcentage de déductibilité par voiture (voir ci-dessus). Puisque l’impôt des personnes physiques suit les mêmes règles, ces modifications y sont également applicables.

Les frais des voitures achetées avant le 1er janvier 2018 restent toutefois déductibles à 75% au moins pendant toute la durée de leur utilisation.[3] Le contribuable peut donc choisir d’appliquer l’ancien ou le nouveau régime, en fonction de celui qui est le plus avantageux pour lui.

Pour ceux qui auraient besoin d’un rappel ou d’une explication des règles existantes, l’administration fiscale a par ailleurs publié plusieurs FAQ dans le courant du mois d’octobre[4] concernant:

- la déductibilité du financement contracté pour l’achat d’une voiture

- la déduction des frais professionnels forfaitaires et réels

- la déduction des amortissements sur une voiture personnelle

- la déduction des frais relatifs à une voiture prise en leasing.

"Fausses" hybrides

Les hybrides rechargeables dont la batterie présente une capacité énergétique limitée[5] (également qualifiées de "fausses" hybrides) deviennent fiscalement moins intéressantes. Depuis le 1er janvier 2020, l’émission de CO2 de ces voitures est assimilée à celle du modèle correspondant équipé d’un moteur ordinaire (non hybride) et utilisant le même type de carburant. Cela vaut tant pour la détermination de la déductibilité des frais (à l’impôt des sociétés et à l’impôt des personnes physiques) que pour le calcul de l’avantage de toute nature résultant de l’utilisation privée de la voiture.

S’il n’existe pas de modèle correspondant, l’émission de CO2 de la voiture est multipliée par 2,5. La détermination du "modèle correspondant" n’est heureusement pas une tâche qui vous incombe. Cette obligation est imposée aux fabricants. L’administration publiera également une liste non contraignante sur son site web.

Cette modification s’applique uniquement aux voitures achetées, prises location ou en leasing après le 1er janvier 2018.

Synthèse

![image8h9d.png]()

Plus-values

À l’impôt des personnes physiques comme à l’impôt des sociétés, les plus-values réalisées lors de la vente de voitures peuvent être exonérées fiscalement, tandis que les moins-values doivent être rejetées à concurrence du pourcentage suivant:

Somme des amortissements non déductibles (limités à 100%)

Somme des amortissements totaux actés pour cette voiture

Nouvelle norme de calcul de l’émission de CO2

Depuis le 1er septembre 2018, l’émission de CO2 des nouvelles voitures est obligatoirement calculée en Europe suivant une nouvelle norme plus stricte (WLTP), qui aboutit généralement à des émissions de CO2 supérieures à celles calculées suivant l’ancienne norme (NEDC). Le certificat de conformité des nouvelles voitures mentionne toujours une valeur NEDC théorique (appelée NEDC 2.0 dans la pratique).

Afin d’éviter une différence de traitement fiscal entre des voitures ayant en réalité la même émission de CO2, la norme NEDC peut provisoirement encore être utilisée comme base pour la fiscalité automobile (taxes de circulation, impôt des sociétés et impôt des personnes physiques et calcul de la cotisation de solidarité).

Depuis le 1er juillet 2019, le certificat d’immatriculation ne mentionne plus aucune émission de CO2. Les données d’émission dont la DIV dispose peuvent être consultées via l’application web "Ma voiture, ma plaque".[6]

Allocation de mobilité ("cash for car") et budget mobilité

Le système de l’allocation de mobilité – qui permet à un travailleur d’échanger sa voiture de société contre une allocation – existe depuis déjà un certain temps, mais s’est révélé être peu populaire dans la pratique. Le nouveau "budget mobilité", plus flexible, en vigueur depuis le 1er mars 2019, pourrait connaître un plus franc succès. Un travailleur qui dispose d’une voiture de société ou qui y a droit peut demander à l’échanger contre un budget mobilité.[7] Si l’employeur choisit d’accéder à sa demande, le budget octroyé peut être affecté librement aux options suivantes:

- une voiture de société respectueuse de l’environnement[8] (soumise aux règles normales concernant les frais de voiture)

- d’autres moyens de transport durables (entièrement exonérés dans le chef du travailleur et déductibles dans le chef de l’employeur).

Le solde non utilisé est payé en espèces (après déduction d’une cotisation spéciale de solidarité de 38,07%).

Les autres moyens de transport durables comprennent entre autres les vélos, les speed pedelecs, les motocyclettes, les transports publics, le transport collectif organisé, le covoiturage et les voitures partagées, la location de voitures, etc. Étonnamment, les frais d’hébergement pour une habitation située dans un rayon de 5 km du lieu normal d’occupation peuvent également entrer en considération.

Alternatives

Enfin, nous aimerions encore rappeler quelques autres alternatives à l’utilisation de la voiture de société pour les déplacements domicile-lieu de travail. Les frais y afférents sont déductibles dans le chef de l’employeur[9] et les avantages exonérés d’impôts dans le chef du travailleur.

- indemnité vélo (déductible dans le chef de l’employeur et exonérée d’impôt et de cotisations de sécurité sociale à concurrence de €0,24 par kilomètre)

- mise à disposition d’un vélo de société

- transports en commun

- transport collectif organisé par l’employeur[10].

[1] Pourcentage de déductibilité = 120% - (0,5% x coefficient x nombre de grammes de CO2 par kilomètre). Le coefficient utilisé sera de 1 pour les voitures au diesel, de 0,90 pour les voitures avec un moteur au gaz naturel et une puissance imposable de moins de 12 chevaux fiscaux et de 0,95 pour toutes les autres voitures.

[2] Cela vaut également pour les frais d’installation de bornes de recharge (tant sur le site de l’employeur qu’au domicile du travailleur).

[3] La date d’acquisition est la date de signature du bon de commande ou la date de signature du contrat de leasing ou de location.

[4] Finances.belgium.be (particuliers – transport – déduction de frais de transport – autres déplacements professionnels)

[5] Voitures dont la batterie électrique présente une capacité énergétique inférieure à 0,5 kWh par 100 kilogrammes de poids de la voiture ou qui ont une émission de CO2 de plus de 50 grammes par kilomètre

[6] https://mobilit.belgium.be/fr/nouvelles/nieuwsberichten/2019/le_certificat_dimmatriculation_fait_peau_neuve

[7] Le budget mobilité ne s’adresse pas aux dirigeants d’entreprise indépendants.

[8] Définie comme une voiture électrique ou une voiture qui remplit 4 conditions cumulatives (entre autres concernant la norme d’émission et une émission de CO2 inférieure ou égale à 105 g/km).

[9] Les frais relatifs aux vélos de société et au transport collectif sont déductibles à 120% jusqu’au 31 décembre 2019, et à 100% après cette date.

[10] Exonéré dans le chef du travailleur, limité au prix d’un abonnement de train en première classe pour cette distance.