La loi du 23 mars 2019 introduisant le Code des sociétés et des associations et portant des dispositions diverses supprime la notion de ‘capital social’ pour les sociétés à responsabilité limitée.

Ainsi, ces sociétés sont dorénavant caractérisées par le fait qu’elles sont dépourvues de capital dont les actionnaires n'engagent que leur apport.

Pour rappel, les dispositions de cette même loi sont applicables:

- à toutes les nouvelles sociétés à responsabilité limitée constituées (depuis le 1er mai 2019)

- pour les sociétés existantes avant cette date et n’ayant pas choisi volontairement d’appliquer la nouvelle législation de manière anticipée (au plus tard le 1er janvier 2020).

Modification du plan comptable minimum normalisé

En conséquence de cette disparition, l’Arrêté royal portant exécution du Code des sociétés et des associations du 29 avril 2019 apporte certaines modifications au plan comptable minimum normalisé (PCMN).

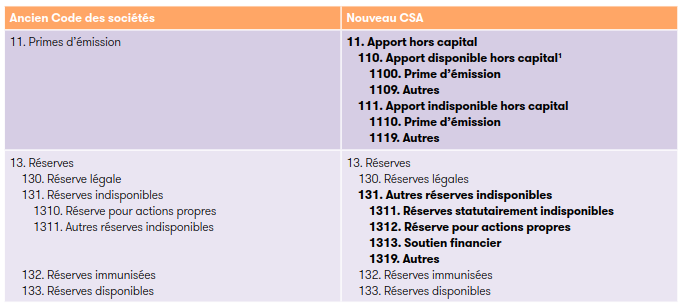

Ainsi, le PCMN a largement été modifié pour la présentation des rubriques 11 et 13 applicables aux entreprises soumises à des obligations comptables autres que les associations et les fondations.

Le tableau comparatif repris ci-dessous dresse l’inventaire des modifications et de la nouvelle présentation:

![imageetbqg.png]()

Grâce à ces modifications, les apports dans des sociétés sans capital peuvent être dûment comptabilisés dans la rubrique correspondante, en fonction de leur nature.

En pratique pour les SRL constituées depuis le 1er mai 2019

L’apport en capitaux propres, effectué à l’occasion de la constitution ou d’une augmentation ultérieure de l’apport, doit en principe être comptabilisé sous le compte ‘110 Apport disponible hors capital’ et plus particulièrement le compte ‘1109 Autres’.

Lorsque les capitaux propres apportés sont indisponibles en vertu des statuts, ils devront par contre être comptabilisés sous le sous-compte adéquat du compte ‘111 Apport indisponible hors capital’.

Sauf dispositions contraires, l’apport en capital doit être intégralement libéré immédiatement. Le cas échéant, la partie non appelée sera inscrite au débit d’un sous-compte correspondant du compte sur lequel l’apport en capital a été comptabilisé.

En pareil cas, lorsque l’organe de gestion fera appel de la partie non appelée, la créance envers l’actionnaire sera comptabilisée sous le compte ‘410 Capital ou apport appelé, non versé’.

Conformément à l’article 5:44 du nouveau Code des sociétés et des associations, il conviendra également de déposer, en même temps que les comptes annuels, une liste indiquant le nombre d’actions souscrites, les versements effectués et la liste des actionnaires qui n’ont pas entièrement libéré leurs actions, avec la mention du montant dont ils sont encore redevables.

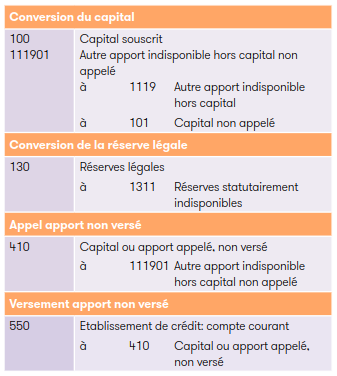

En pratique pour les SPRL existantes qui deviennent SRL

A dater du 1er janvier 2020, si la société n’a pas volontairement choisi d’opter pour la conversion en SRL avant cette date, la partie libérée du capital et la réserve légale sont converties, de plein droit et sans accomplissement d’aucune formalité, en un compte de capitaux propres statutairement indisponible.

Cette indisponibilité peut cependant être levée par la suite au moyen d’une modification des statuts.

Dans un raisonnement identique, la partie non libérée du capital sera convertie en un compte de capitaux propres ‘apports non appelés’.

Ainsi, la conversion vers une forme de SRL engendrera les écritures suivantes:

![imagelpajs.png]()

[1] Afin d’être complet, il convient par ailleurs de noter qu’au niveau du compte ‘110 Apport disponible hors capital’, la partie non encore appelée de l’apport promis inscrit sur ce compte devra être portée au crédit d'un sous-compte distinct de ce compte.