Fiscalité immobilière en Belgique en 2026 : quel est le véritable coût de votre bien immobilier ?

Tax

Par: Evi Moors

14 juil. 2026 7 min de lecture

Les congés du bâtiment battent actuellement leur plein, une période traditionnellement propice pour de nombreux Belges à réfléchir à leurs projets immobiliers : rénover, acheter ou investir. Une chose reste inchangée année après année : les Belges ont un véritable attachement à la pierre.

L’immobilier demeure l’un des investissements préférés des particuliers. Pourtant, derrière cet attrait se cache une réalité souvent moins visible : son impact fiscal.

Le coût fiscal d’un bien immobilier ne se limite pas à son acquisition. Différentes taxes peuvent également intervenir pendant la période de détention ainsi qu’au moment de sa transmission.

Dans cet article, nous passons en revue les principaux aspects de la fiscalité immobilière applicable aux particuliers détenant un bien immobilier en leur nom propre.

Avant tout : trois catégories de taxes

L’acquisition et la détention d’un bien immobilier impliquent généralement trois niveaux d’imposition :

- Lors de l’acquisition (droits d’enregistrement ou TVA) ;

- Pendant la période de détention (précompte immobilier et, dans certains cas, impôt des personnes physiques) ;

- Lors de la transmission (taxation des plus-values, droits de donation ou droits de succession).

Examinons chacune de ces étapes plus en détail.

Étant donné que la fiscalité liée à l’acquisition et à la transmission relève en grande partie des Régions, les règles applicables en Flandre, à Bruxelles et en Wallonie ne sont pas toujours identiques.

Les taxes à l’acquisition : droits d’enregistrement ou TVA

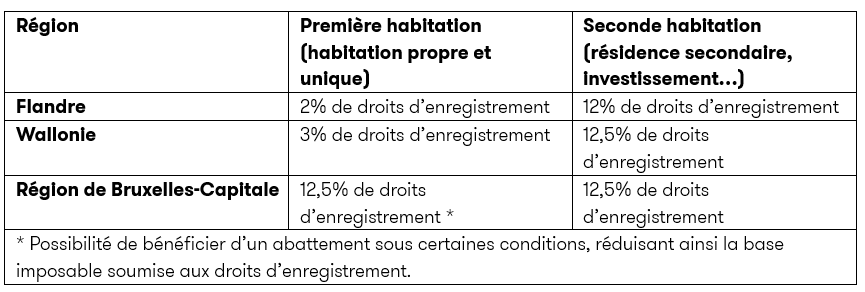

La première charge fiscale – et souvent l’une des plus importantes – intervient au moment de l’acquisition du bien. En Belgique, cette matière est entièrement régionalisée : la Flandre, la Région de Bruxelles-Capitale et la Wallonie appliquent chacune leurs propres taux et conditions.

Lors de l’achat d’un bien existant, l’acquéreur est en principe redevable des droits d’enregistrement. En revanche, l’achat d’un immeuble neuf peut être soumis à la TVA, notamment lorsque la vente intervient sous le régime TVA.

L’acquisition d’un immeuble neuf est généralement soumise au taux normal de TVA de 21 %. Un immeuble (ou une partie d’immeuble) est considéré comme neuf jusqu’au 31 décembre de la deuxième année qui suit celle de sa première occupation ou mise en service.

En Flandre, la différence entre les taux peut être particulièrement importante. Pour l’acquisition de l’habitation propre et unique, le taux est fixé à 2 %, tandis qu’un second logement ou un bien acquis à des fins d’investissement est soumis à un taux de 12 %.

Depuis 2026, les conditions permettant de bénéficier de ce taux réduit se sont toutefois durcies. Des conditions strictes s’appliquent notamment quant à la qualité de l’acquéreur, à la nature de l’acquisition et à l’obligation d’occupation du bien.

Certaines structures d’acquisition peuvent dès lors être exclues du régime favorable. Ainsi, l’achat doit être réalisé par une personne physique ; l’avantage disparaît donc lorsqu’une société intervient dans l’acquisition. De même, l’acquisition doit porter sur la pleine propriété, ce qui exclut souvent certaines structures telles que les acquisitions démembrées. Enfin, une condition de domiciliation s’applique : l’acquéreur doit établir sa résidence principale à l’adresse concernée dans le délai prévu et y résider effectivement pendant une période minimale.

À Bruxelles, le taux de base reste fixé à 12,5 %. Les acquéreurs remplissant certaines conditions peuvent néanmoins bénéficier d’un abattement significatif. Celui-ci permet d’exonérer une première tranche du prix d’acquisition des droits d’enregistrement, générant ainsi une économie pouvant atteindre environ 25 000 euros selon les circonstances.

La Wallonie a quant à elle procédé à une réforme en profondeur. Un taux réduit de 3 % s’applique désormais à l’habitation propre et unique, sous réserve du respect de certaines conditions strictes.

Les taxes annuelles : deux systèmes qui s’appliquent à un même bien

Après l’acquisition vient la fiscalité récurrente. Pour les particuliers, deux formes distinctes d’imposition peuvent s’appliquer, pour autant qu’il ne s’agisse pas de l’habitation propre :

- le précompte immobilier, calculé sur base du revenu cadastral indexé ;

- l’impôt des personnes physiques relatif aux revenus immobiliers, généralement calculé sur base du revenu cadastral indexé, sauf en cas d’utilisation professionnelle du bien, où l’imposition se rapproche davantage des loyers réellement perçus.

Bien qu’il s’agisse de deux impôts distincts, ils reposent tous deux sur une même notion : le revenu cadastral.

Le revenu cadastral : pas un impôt, mais une base de calcul

Le revenu cadastral est probablement l’un des concepts les plus mal compris de la fiscalité immobilière belge.

Il ne s’agit ni d’un impôt, ni de la valeur locative réelle du bien. Il s’agit d’une valeur fictive attribuée par l’administration, correspondant à un revenu locatif net annuel théorique, historiquement basé sur la situation du marché immobilier en 1975.

Ce revenu cadastral sert de base au calcul des deux impôts évoqués ci-dessus.

Le précompte immobilier : une taxe sur la détention du bien

Le précompte immobilier est une taxe annuelle due par toute personne qui, au 1er janvier de l’année concernée, est propriétaire, possesseur, emphytéote, superficiaire ou usufruitier du bien.

Il est calculé sur le revenu cadastral indexé.

Des centimes additionnels provinciaux et communaux viennent s’ajouter à la taxe de base, ce qui explique pourquoi la charge fiscale peut varier sensiblement d’une commune à l’autre. Deux habitations identiques peuvent ainsi supporter une fiscalité différente selon leur localisation.

Point important : cette taxe est indépendante du revenu du propriétaire. Elle est prélevée uniquement en raison de la détention du bien immobilier.

L’impôt des personnes physiques : taxation des revenus immobiliers

À côté du précompte immobilier, les revenus immobiliers peuvent également être soumis à l’impôt des personnes physiques.

Ce n’est pas le bien lui-même qui est taxé, mais le revenu qu’il génère – ou est réputé générer. Là encore, le revenu cadastral joue un rôle central.

Pour l’habitation propre, il n’existe généralement plus de revenu immobilier imposable à l’impôt des personnes physiques. En pratique, seul le précompte immobilier subsiste.

Pour les autres biens immobiliers – comme une résidence secondaire ou un bien mis en location – les règles diffèrent. Un revenu imposable est alors déterminé, souvent sur base du revenu cadastral.

Location : pourquoi l’usage du bien est déterminant

La manière dont un bien immobilier est imposé à l’impôt des personnes physiques dépend largement de son utilisation.

Lorsqu’un bien est loué à une personne physique qui l’utilise exclusivement à des fins privées, ou lorsqu’il est conservé comme résidence secondaire, le propriétaire n’est pas imposé sur les loyers réellement perçus. L’administration fiscale se base alors sur le revenu cadastral, qui est indexé puis majoré de 40 %.

La différence peut être considérable.

Supposons que vous perceviez un loyer annuel de 12 000 EUR pour un logement dont le revenu cadastral est de 1 750 EUR. Pour l’exercice d’imposition relatif aux revenus de 2025, le revenu immobilier imposable sera calculé comme suit :

1 750 EUR × 2,2446 × 1,40 = 5 499,27 EUR

Le coefficient 2,2446 correspond au coefficient d’indexation applicable aux revenus de l’année 2025. Celui-ci est révisé chaque année et peut donc évoluer.

Dans cet exemple, bien que vous perceviez 12 000 EUR de loyers annuels, vous ne serez imposé que sur un montant forfaitaire d’environ 5 500 EUR. C’est pourquoi la fiscalité applicable aux locations privées est souvent relativement avantageuse.

La situation change lorsque le locataire utilise tout ou partie du bien à des fins professionnelles, par exemple comme bureau, cabinet ou commerce.

Dans ce cas, l’imposition n’est plus principalement basée sur le revenu cadastral. Elle se rapproche davantage des loyers et avantages locatifs effectivement perçus, après application de la déduction forfaitaire légalement limitée.

La conséquence est claire : deux appartements identiques peuvent générer un rendement net après impôt très différent, uniquement en fonction du profil du locataire et de l’usage réel du bien.

Enfin : la fin du cycle de vie du bien immobilier

Pour être complet, il convient également de mentionner que la fin de la détention d’un bien immobilier peut avoir des conséquences fiscales.

Lors d’une vente ultérieure, une plus-value imposable peut être réalisée dans certaines situations, notamment lorsqu’un particulier revend le bien peu de temps après son acquisition. Le régime applicable dépend de la nature du bien, de la durée de détention et des circonstances concrètes de la transaction. Pour les particuliers, des règles spécifiques existent notamment selon qu’il s’agit d’un bâtiment ou d’un terrain, et chaque situation nécessite une analyse au regard des dispositions fiscales applicables.

Par ailleurs, un bien immobilier peut être transmis par donation ou par succession. Dans ce cas, des droits de donation ou des droits de succession peuvent être dus.

Les taux applicables, mais aussi les exonérations, réductions et formalités pratiques, diffèrent selon la Région et peuvent avoir une incidence importante sur la transmission du patrimoine.

Conclusion

L’impact fiscal de l’immobilier va bien au-delà du simple prix d’achat. Selon la Région concernée, le type de bien et l’usage qui en est fait, différentes taxes peuvent s’appliquer à l’acquisition, pendant la détention et lors de la transmission.

Toute personne qui achète ou détient un bien immobilier a donc intérêt à prendre en compte l’ensemble des aspects fiscaux afin d’éviter les mauvaises surprises et de prendre des décisions éclairées.

Une bonne compréhension des règles fiscales permet de faire des choix qui sont non seulement pertinents sur le plan patrimonial, mais également optimisés sur les plans financier et fiscal.

En tant que conseillers chez Grant Thornton, nous vous accompagnons dans l’analyse des implications fiscales de vos projets immobiliers et répondons à vos questions spécifiques en matière de fiscalité immobilière afin de vous permettre de prendre vos décisions en toute connaissance de cause.