Belastingen op vastgoed in België in 2026: wat kost het u écht?

Tax

Door: Evi Moors

14 jul 2026 7 min leestijd

Het bouwverlof is intussen volop aan de gang, traditioneel het moment waarop veel Belgen stilstaan bij hun woonplannen; verbouwen, kopen of investeren. Want één ding blijft jaar na jaar hetzelfde: de Belg heeft een baksteen in de maag.

Vastgoed blijft een van de populairste investeringen, maar achter die baksteen schuilt ook een realiteit die vaak minder zichtbaar is: de fiscale impact.

De fiscale kost van vastgoed beperkt zich niet alleen tot de aankoop. Ook tijdens het bezit en bij een eventuele overdracht spelen verschillende belastingen een rol.

In dit artikel geven we een praktisch overzicht van de vastgoedfiscaliteit voor particulieren die vastgoed in eigen naam aanhouden.

Eerst het kader: drie soorten belastingen

Wanneer u vastgoed koopt en bezit, krijgt u te maken met drie belangrijke fiscale lagen:

- Bij de aankoop (registratierechten of btw);

- Tijdens het bezit (onroerende voorheffing en in bepaalde gevallen personenbelasting);

- Bij de overdracht (meerwaardebelasting, schenk- of erfbelasting)

We bekijken die verschillende fases hieronder stap voor stap.

Omdat de aankoopfiscaliteit en de overdrachtsfiscaliteit in belangrijke mate gewestelijke materies zijn, lopen de regels in Vlaanderen, Brussel en Wallonië niet altijd gelijk.

Belastingen bij aankoop: registratierechten versus btw

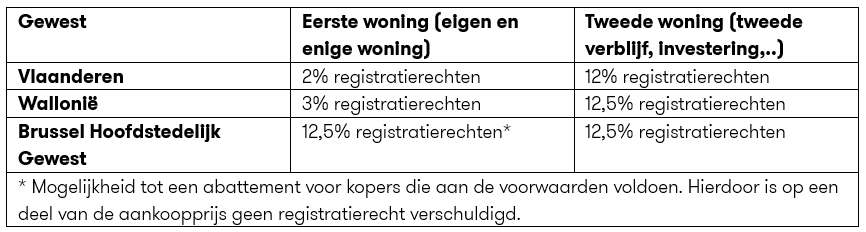

De eerste en vaak zwaar doorwegende fiscale kost is de aankoopbelasting. In België wordt die volledig regionaal bepaald: Vlaanderen, Brussel en Wallonië hanteren elk hun eigen tarieven en voorwaarden.

Koopt u een bestaande woning, dan betaalt u registratierechten, ook wel verkooprechten genoemd. Bij de aankoop van een nieuw gebouw kan de transactie aan btw onderworpen zijn, in het bijzonder wanneer de verkoop gebeurt onder het btw-stelsel. De aankoop van een nieuw gebouw zal doorgaans aan het standaardtarief van 21% btw onderworpen zijn. Een gebouw (of een deel ervan) is nieuw tot en met 31 december van het tweede jaar dat volgt op het jaar van de eerste ingebruikneming of inbezitneming van het gebouw.

In Vlaanderen is het verschil bijzonder groot. Voor een eigen en enige woning bedraagt het tarief 2%, terwijl voor een tweede verblijf of investering 12% verschuldigd is. Vanaf 2026 zijn de voorwaarden voor dat verlaagde tarief bovendien strenger geworden. Er gelden strikte voorwaarden inzake onder meer de hoedanigheid van de koper, de aard van de verwerving en de bewoningsverplichting. Bepaalde aankoopstructuren kunnen daardoor buiten het gunstregime vallen. Zo moet de aankoop gebeuren door natuurlijke personen, waardoor het voordeel vervalt wanneer bijvoorbeeld een vennootschap mee aankoopt. Verder moet het gaan om een verwerving in volle eigendom, waardoor bepaalde structuren, zoals gesplitste aankopen, in de praktijk vaak niet meer in aanmerking komen. Daarnaast geldt een duidelijke domicilievoorwaarde: de koper moet zich binnen de voorziene termijn inschrijven op het adres en er effectief gedurende een minimale periode blijven wonen.

In Brussel blijft het basistarief 12,5%. Voor kopers die aan bepaalde voorwaarden voldoen, bestaat er wel een belangrijk abattement. Dat houdt in dat op een eerste schijf van de aankoopprijs geen belasting verschuldigd is, wat een aanzienlijk voordeel kan opleveren (in de praktijk tot ongeveer 25.000 euro, afhankelijk van de omstandigheden).

Wallonië heeft een grondige hervorming doorgevoerd. Daar geldt ook voor een eigen en enige woning een gunstig tarief van 3%, mits bepaalde strikte voorwaarden voldaan zijn.

Jaarlijkse belastingen: twee systemen op hetzelfde vastgoed

Na de aankoop volgt de jaarlijkse fiscaliteit. Als particulier krijgt u namelijk te maken met twee afzonderlijke belastingen, althans voor zover het niet gaat om de eigen woning:

- de onroerende voorheffing (OV) op basis van het (geïndexeerd) kadastraal inkomen, en

- de personenbelasting op het onroerend inkomen, dat vaak wordt vastgesteld op basis van het (geïndexeerd) kadastraal inkomen, behalve bij beroepsmatig gebruik (waar men dichter bij de werkelijke huurinkomsten aansluit).

Hoewel het om twee afzonderlijke belastingen gaat, steunen ze wél allebei op hetzelfde concept: het kadastraal inkomen (KI).

Het kadastraal inkomen: geen belasting maar een basis

Het kadastraal inkomen is waarschijnlijk het meest verkeerd begrepen begrip in de vastgoedfiscaliteit.

Het KI is geen belasting. Het is evenmin de werkelijke huurwaarde van uw woning. Het is een fictieve waarde die door de overheid wordt toegekend en die overeenstemt met een theoretisch jaarlijks nettohuurinkomen (historisch gebaseerd op 1975). Het dient als berekeningsbasis voor de twee hierboven opgenoemde belastingen.

Onroerende voorheffing: belasting op het bezit

De onroerende voorheffing is de jaarlijkse belasting op het bezit van onroerend goed. Ze is verschuldigd door wie op 1 januari eigenaar, bezitter, erfpachter, opstalhouder of vruchtgebruiker is van het goed. De belasting wordt berekend op het (geïndexeerde) kadastraal inkomen.

Op de basisheffing komen provinciale en gemeentelijke opcentiemen, waardoor de uiteindelijke belasting sterk kan verschillen per gemeente. Twee identieke woningen kunnen dus een andere belastingdruk hebben afhankelijk van hun ligging.

Belangrijk: deze belasting staat los van uw inkomen. Ze wordt geheven puur omdat u eigenaar bent van het vastgoed.

Personenbelasting: belasting op het onroerend inkomen

Naast de onroerende voorheffing bestaat er een tweede belasting: de personenbelasting op onroerend inkomen.

Niet het vastgoed zelf wordt belast, maar het inkomen dat het goed oplevert of geacht wordt op te leveren. En opnieuw speelt het kadastraal inkomen een centrale rol.

Voor de eigen woning is is er in de personenbelasting doorgaans geen belastbaar onroerend inkomen meer, zodat in de praktijk meestal enkel de onroerende voorheffing speelt.

Voor andere onroerende goederen — zoals een tweede verblijf of een verhuurwoning — geldt een andere logica. Daar wordt een belastbaar inkomen berekend, vaak op basis van het KI.

Verhuur: waarom het gebruik zo belangrijk is

De manier waarop vastgoed wordt belast in de personenbelasting hangt in grote mate af van hoe het wordt gebruikt.

Wanneer u verhuurt aan een particulier die het pand uitsluitend voor privédoeleinden gebruikt, of wanneer u het zelf aanhoudt als tweede verblijf, wordt u niet belast op de werkelijke huurinkomsten. In dat geval vertrekt de fiscus van het kadastraal inkomen (KI), dat wordt geïndexeerd en vervolgens verhoogd met 40%.

Dat kan een aanzienlijk verschil maken. Stel dat u jaarlijks 12.000 EUR huur ontvangt voor een woning met een KI van 1.750 EUR. Voor inkomstenjaar 2025 bedraagt het in aanmerking te nemen belastbaar onroerend inkomen in dat geval:

1.750 EUR × 2,2446 × 1,40 = 5.499,27 EUR

De factor 2,2446 is de indexatiecoëfficiënt voor inkomstenjaar 2025. Die coëfficiënt wordt jaarlijks aangepast en kan dus van jaar tot jaar verschillen. Hoewel u in dit voorbeeld 12.000 EUR aan huur ontvangt, wordt u dus slechts belast op een forfaitair bedrag van ongeveer 5.500 EUR. Daardoor is de fiscale behandeling van privéverhuur vaak relatief gunstig.

Dat beeld kantelt zodra de huurder het pand (geheel of gedeeltelijk) beroepsmatig gebruikt, bijvoorbeeld als kantoor, praktijk of handelsruimte. In die situatie wordt de belasting in principe niet langer gebaseerd op het KI, maar sluit de belastingheffing in beginsel meer aan bij de werkelijke huur en huurvoordelen, na toepassing van de wettelijk begrensde kostenaftrek.

Het gevolg is duidelijk: twee identieke appartementen kunnen een totaal verschillend netto fiscaal rendement opleveren, louter afhankelijk van het profiel van de huurder en het feitelijke gebruik van het pand.

Tot slot: het einde van de levenscyclus

Voor de volledigheid is het goed om te vermelden dat ook het “einde” van het vastgoedverhaal fiscale gevolgen kan hebben. Bij een latere verkoop kan in bepaalde gevallen een belastbare meerwaarde ontstaan, met name wanneer een particulier het goed binnen een relatief korte termijn na de aankoop opnieuw verkoopt. De toepasselijk regeling hangt af van de aard van het goed, de verkooptermijn en de concrete omstandigheden. Voor particuliere verkopers spelen daarbij onder meer specifieke termijnen voor gebouwen en gronden, maar de concrete toepassing vraagt steeds een toetsing aan de precieze fiscale regels.

Daarnaast kan vastgoed ook worden overgedragen via schenking of vererving, waarbij respectievelijk schenkbelasting of erfbelasting van toepassing is. Niet alleen de tarieven, maar ook vrijstellingen, verminderingen en praktische formaliteiten verschillen daarbij naargelang het gewest en kunnen een belangrijke impact hebben op de uiteindelijke overdracht van het vermogen.

Conclusie

De fiscale impact van vastgoed gaat veel verder dan de aankoopprijs alleen. Afhankelijk van het gewest, het type vastgoed en het gebruik ervan krijgt u te maken met belastingen bij aankoop, tijdens het bezit en bij de overdracht.

Wie vastgoed koopt of aanhoudt, houdt daarom best rekening met het volledige fiscale plaatje om verrassingen te vermijden en weloverwogen keuzes te maken. Een goed inzicht in de fiscale spelregels maakt het verschil tussen een keuze die niet alleen goed aanvoelt, maar ook financieel en fiscaal onderbouwd is.

Als adviseurs van Grant Thornton helpen wij u graag om de fiscale gevolgen van uw vastgoedproject in kaart te brengen en antwoord te bieden op specifieke fiscale vastgoedvragen, zodat u de juiste beslissingen kunt nemen met kennis van zaken.