Les options sur actions constituent une forme de rémunération attrayante permettant de fidéliser les travailleurs à l’entreprise. Ces options confèrent le droit d’acquérir, dans un délai déterminé, des actions de la société (« options classiques ») ou d’y souscrire à l’occasion d’une augmentation de capital (« warrants ») à un prix fixé à l’avance.

Sur le plan fiscal également, cette forme de rémunération s'avère avantageuse, mais elle peut devenir plus complexe en cas d’emploi transfrontalier. En effet, dans un contexte transfrontalier, elle peut entraîner une double (non-)imposition. Après avoir examiné les régimes fiscaux en Belgique et aux Pays-Bas, nous analyserons plus en détail cette problématique.

Options sur actions en droit fiscal belge

En Belgique, les options sur actions qui sont expressément acceptées par le bénéficiaire dans les soixante jours suivant leur attribution sont imposées conformément à la loi du 26 mars 1999 (ci-après « options qualifiantes »).

Lorsque les actions sous-jacentes auxquelles se rapportent les options qualifiantes sont cotées en Bourse, l’avantage imposable au moment de l’attribution est déterminé sur la base du cours moyen des 30 derniers jours ou du cours de clôture précédant le jour de l’offre. Lorsque les actions ne sont pas cotées, l’avantage imposable afférent à ces options est évalué forfaitairement (18 % de la valeur des actions pour lesquelles les options ont été attribuées). Cette évaluation forfaitaire peut en outre être réduite de moitié lorsque certaines conditions sont remplies. Les options non qualifiantes sont imposées au moment de leur exercice sur la base de la valeur des actions sous-jacentes.

L’employeur qui attribue des options procède à la retenue du précompte professionnel. Ces options sont soumises aux taux progressifs de l’impôt des personnes physiques belge ou de l’impôt des non-résidents (taux pouvant atteindre 50 % en 2026), le précompte retenu étant imputé sur l’impôt dû. Aucune cotisation sociale patronale ni salariale n’est due sur ces options.

Pour les options qualifiantes comme pour les options non qualifiantes, aucune imposition n’intervient lors de la cession des actions sous-jacentes, pour autant que celle-ci s’inscrive dans le cadre de la gestion normale d’un patrimoine privé. Un projet de loi prévoit actuellement l’introduction d’une imposition des plus-values sur les produits financiers (dont les options et les actions), constituées à partir du 31 décembre 2025. Ce projet de loi devrait très probablement être adopté au cours de l’année 2026, mais il est prévu qu’il s’applique rétroactivement à compter du 1er janvier 2026.

Options sur actions en droit fiscal néerlandais

Aux fins de la fiscalité néerlandaise, l’attribution d’options sur actions à un salarié est considérée comme une rémunération. Depuis le 1er janvier 2023, l’imposition intervient au moment où les actions sous-jacentes deviennent négociables, et non plus lors de l’exercice des options.[UT1] Le salarié peut toutefois encore opter pour une imposition au moment de l’exercice, à condition de notifier ce choix en temps utile à l’employeur. Pour les sociétés cotées, un délai maximal de report de cinq ans s’applique.

Au moment de l’imposition, l’avantage lié aux options sur actions est soumis à l’impôt sur les salaires et à l’impôt sur le revenu (box 1) à un taux progressif pouvant atteindre 49,50 % (2026). L’impôt sur les salaires retenu par l’employeur constitue un précompte. L’avantage correspond à la valeur de marché au moment de l’imposition, diminuée du prix (d’exercice) acquitté. Selon l’évolution de la valeur des options sur actions, le choix du moment d’imposition peut conduire à une imposition plus élevée ou plus faible.

Une fois les actions sorties de la sphère salariale, elles relèvent ensuite de la box 3, de la box 2 ou de la box 1. Dans la box 3, les revenus réels (dividendes et produits de cession) ne sont actuellement pas imposés. En revanche, un impôt est dû chaque année sur un rendement fictif (2026 : 6 %). Ce mode d’imposition fait l’objet de discussions depuis longtemps. Il est attendu qu’un régime fondé sur le rendement réel entre en vigueur à partir de 2028. L’accroissement de valeur serait alors imposé annuellement à hauteur de 36 % (y compris en l’absence de cession). Toutefois, le nouveau gouvernement a récemment présenté des projets selon lesquels ce régime pourrait à nouveau être modifié, de sorte que l’imposition n’interviendrait qu’au moment de la réalisation de l’avantage.

En présence d’une participation de 5 % ou plus ou d’un intérêt lucratif (« rémunération excessive »), un régime fiscal distinct s’applique (box 1 ou box 2). Dans les deux cas, l’imposition repose sur les revenus effectivement réalisés. Dans ces situations, l’imposition peut être sensiblement plus élevée (en cas d’intérêt lucratif, jusqu’à 49,5 % en 2026 en box 1 ; en box 2, un taux réduit de 24,5 %/31 % s’applique sous conditions).

Aperçu de l’imposition des options sur actions dans les deux pays

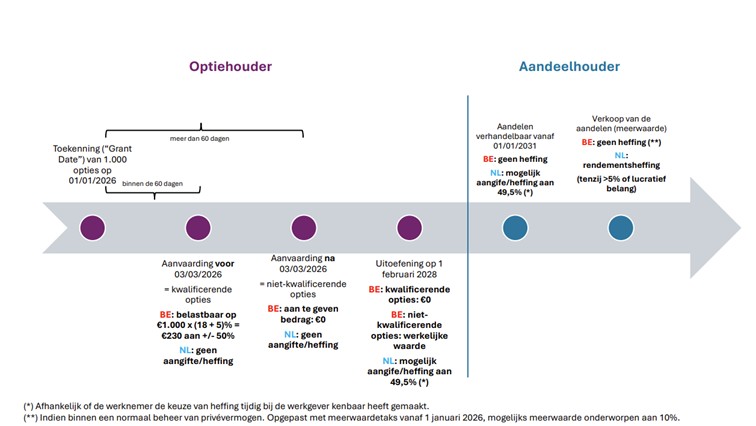

Un employeur attribue 1 000 options sur actions à son salarié le 1er janvier 2026. Ni les options sur actions ni les actions sous-jacentes ne sont cotées en Bourse. Les actions sous-jacentes sont évaluées à 1 € par action. La période d’exercice des options sur actions est de 10 ans et celles-ci ne peuvent être exercées qu’à partir de la deuxième année suivant l’année d’attribution. Les actions sous-jacentes ne peuvent être cédées qu’à partir de la cinquième année suivant l’année d’attribution des options.

La chronologie suivante peut être établie :

L’exemple ci-dessus montre que, notamment, une double imposition peut se produire dans les situations suivantes :

- Un résident fiscal belge reçoit des options sur actions d’un employeur belge. Il les accepte dans les 60 jours (options qualifiantes) puis s’installe aux Pays-Bas.

- Un résident fiscal néerlandais reçoit des options sur actions d’un employeur néerlandais. Il les accepte après plus de 60 jours et les exerce dès que possible, avant de s’installer en Belgique.

Afin de remédier à cette double imposition, une solution (envisageable) a été élaborée tant du côté belge que du côté néerlandais.

Emploi transfrontalier Belgique – Pays-Bas

Dans la plupart des pays, les options sur actions sont imposées au moment de leur exercice. Des différences dans le moment d’imposition peuvent, en situation transfrontalière, conduire à une double (non-)imposition. Les administrations fiscales belge et néerlandaise ont élaboré, de manière unilatérale, des lignes directrices afin de traiter cette problématique.

Prévention de la double (non-)imposition par la Belgique

L’administration fiscale belge considère que les options sur actions sont réputées se rapporter à l’activité professionnelle exercée au moment de leur attribution, cette présomption pouvant toutefois être renversée. Il est dès lors recommandé de préciser, lors de l’attribution d’options sur actions aux travailleurs, les activités auxquelles cet avantage se rapporte.

Si l’activité est exercée en Belgique au moment de l’attribution, la Belgique dispose du droit d’imposer les options sur actions. En cas de « salary split », l’avantage est réparti entre la Belgique et les Pays-Bas au prorata (en fonction du temps passé dans chaque État), sauf application d’autres critères.

Lorsque des options sur actions sont attribuées à des résidents fiscaux belges, la Belgique applique ses règles fiscales et impose les options qualifiantes au moment de leur attribution, même en l’absence d’activité exercée en Belgique. Étant donné que les Pays-Bas imposent les options à un moment ultérieur (voir ci-dessus), il n’y a pas (encore) de double imposition. La Belgique n’accordera un remboursement (partiel) de l’impôt que lorsque les revenus seront effectivement imposés aux Pays-Bas. Le contribuable doit toutefois en prendre lui-même l’initiative. Toutefois, si les options sont exercées beaucoup plus tard (ou jamais), il se peut qu’il ne soit plus possible d’imputer l’impôt belge.

Afin d’éviter cette situation, il peut être envisagé d’attribuer des options sur actions non qualifiantes, dans la mesure où cela est compatible avec le régime fiscal néerlandais. Celles-ci sont alors imposées au moment de leur exercice, tant en Belgique qu’aux Pays-Bas. Dans ce cas, une exonération avec réserve de progressivité s’appliquera en Belgique.

Prévention de la double (non-)imposition par les Pays-Bas

Le Secrétaire d’État a publié, dans sa décision du 22 novembre 2024, une position administrative applicable aux situations transfrontalières.

Pour les résidents néerlandais, le principe est que tous les avantages sont soumis à l’impôt néerlandais sur les salaires et/ou à l’impôt sur le revenu. Le cas échéant, la double imposition est évitée via la déclaration fiscale. Cela dépend notamment du fait que l’avantage se réalise avant ou après l’exercice des options sur actions. Il est dès lors recommandé d'assurer un suivi rigoureux de cet élément.

Pour les non-résidents, il existe un risque de double (non-)imposition. Cela peut être le cas si l’avantage n’est pas considéré comme un revenu imposable au titre de l’impôt sur le revenu, alors même qu’il est soumis à l’impôt sur les salaires. Le Secrétaire d’État a approuvé la suspension de l’impôt sur les salaires, sous certaines conditions. En tout état de cause, les avantages ne doivent pas être liés à une activité exercée aux Pays-Bas.

Les conséquences de la nouvelle convention fiscale entre la Belgique et les Pays-Bas

Le 21 juin 2023, la nouvelle convention fiscale entre la Belgique et les Pays-Bas a été signée, laquelle remplacera la convention existante de 2001. La date d’entrée en vigueur effective de cette convention n’est pas encore connue à ce jour.

Pour les travailleurs frontaliers, la convention fiscale actuelle prévoit un mécanisme dit « de compensation ». Ce mécanisme permet aux résidents néerlandais imposés en Belgique sur leur rémunération de demander, sous certaines conditions, une réduction d’impôt aux Pays-Bas.

La nouvelle convention exclut toutefois les options sur actions de ce mécanisme lorsque leur valeur est imposée en Belgique au cours d’une année civile différente de celle au cours de laquelle les Pays-Bas imposent la rémunération liée à ces options.

Conclusion

La problématique de la double imposition potentielle des options sur actions subsistera sous la nouvelle convention fiscale. Plus encore, l’exclusion explicite des options sur actions du mécanisme de compensation lorsque l’imposition en Belgique intervient au cours d’une année différente de celle des Pays-Bas conduit à devoir davantage recourir aux solutions unilatérales mises en place par les États. Le contribuable doit donc toujours prendre lui-même les mesures nécessaires pour remédier à la double imposition.

Il est dès lors recommandé de tenir compte de cette problématique lors de l'élaboration des plans d’options sur actions. On peut d'ailleurs se demander s’il ne serait pas plus avantageux d’opter pour des options sur actions non qualifiantes. Dans les situations complexes, on peut également envisager de sécuriser la situation par l’obtention d’un ruling.

AUTEURS

-

-

-

Robin Opzitter

Robin Opzitter is als belastingadviseur actief op veel verschillende terreinen, zoals de (brede) advisering van familiebedrijven en de toepassing van de innovatiebox. Hij haalt plezier uit het adviseren van en het sparren met ondernemers en hecht veel waarde aan loyaliteit en wederzijds vertrouwen. Vanuit de vestiging in Rotterdam begeleidt Robin cliënten bij fiscale vraagstukken, zowel zakelijk als privé. Hij is onder andere actief in de sector bouw- en vastgoed en heeft de interne opleiding ‘Advisering familiebedrijven’ gevolgd.Consulter le profil -

Jelmer van der Velden

Tax Director Grant Thornton Pays-Bas