Nieuw WVV en de voorstellingswijze van het eigen vermogen van een BV

Sébastien Gatellier

02 feb 2020

Sébastien Gatellier

02 feb 2020

Met de invoering van het nieuw Wetboek van vennootschappen en verenigingen (hierna WVV) wordt ook het begrip ‘maatschappelijk kapitaal’ voor besloten vennootschappen geschrapt.

Deze vennootschappen worden voortaan gekenmerkt door het feit dat ze vennootschappen zonder kapitaal zijn waarin de aandeelhouders slechts hun inbreng verbinden.

Ter herinnering: de bepalingen van deze wet zijn van toepassing:

- op alle nieuw opgerichte besloten vennootschappen (sinds 1 mei 2019), en

- op de vóór deze datum bestaande vennootschappen die niet vrijwillig hebben gekozen voor de vervroegde toepassing van de nieuwe wetgeving (uiterlijk op 1 januari 2020).

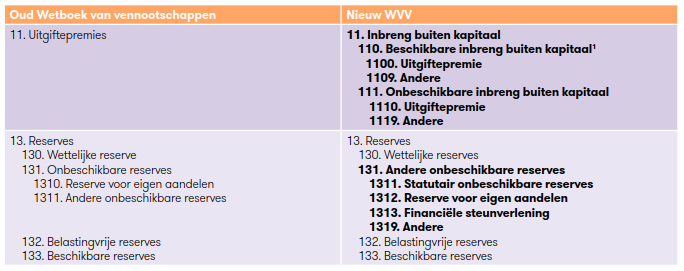

Wijziging van de minimumindeling van het algemeen rekeningenstelsel

Wegens het schrappen van het eigen vermogen brengt het koninklijk besluit van 29 april 2019 tot uitvoering van het Wetboek van vennootschappen en verenigingen enkele wijzigingen aan in de minimumindeling van het algemeen rekeningstelsel (MAR).

Zo werd het MAR in ruime mate gewijzigd voor de voorstellingswijze van de rubrieken 11 en 13 die van toepassing zijn op andere boekhoudplichtige ondernemingen dan verenigingen en stichtingen.

In onderstaande vergelijkende tabel geven we de inventaris weer van de wijzigingen en van de nieuwe voorstellingswijze:

Dankzij deze wijzigingen kunnen inbrengen in vennootschappen zonder kapitaal volgens hun aard naar behoren worden geboekt in de overeenstemmende rubriek.

In de praktijk: voor BV’s die sinds 1 mei 2019 werden opgericht

Het ingebrachte eigen vermogen, bij oprichting of bij een latere verhoging van de inbreng, wordt in principe geboekt onder rekening ‘110 Beschikbare inbreng buiten kapitaal’, en meer in het bijzonder op de rekening ‘1109 Andere’.

Wanneer het ingebrachte eigen vermogen krachtens de statuten onbeschikbaar is, wordt het echter geboekt op de passende subrekening van de rekening 111 ‘Onbeschikbare inbreng buiten kapitaal’.

Tenzij bij andersluidende bepalingen wordt het ingebrachte vermogen onmiddellijk volledig volstort. In voorkomend geval wordt het niet-opgevraagde gedeelte geboekt op het debet van een overeenstemmende subrekening van de rekening waarop het ingebrachte vermogen werd geboekt.

In dat geval wordt, wanneer het bestuursorgaan het niet-gestorte gedeelte opvraagt, de vordering op de aandeelhouder geboekt op de rekening 410 ‘Opgevraagd, niet gestort kapitaal of inbreng’.

Samen met de jaarrekening moet een lijst worden neergelegd met opgave van het aantal geplaatste aandelen, de gedane stortingen en de lijst van de aandeelhouders die hun aandelen niet hebben volgestort, met vermelding van het bedrag dat zij nog verschuldigd zijn[2].

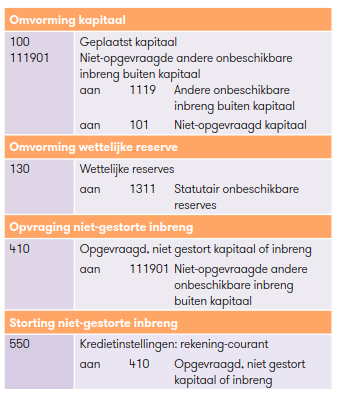

In de praktijk: voor bestaande BVBA’s die BV worden

Vanaf 1 januari 2020 wordt - als de vennootschap vóór die datum niet vrijwillig heeft gekozen voor omvorming tot BV - het volstort gedeelte van het kapitaal en de wettelijke reserve van rechtswege en zonder vervulling van enige formaliteit omgevormd in een statutair onbeschikbare eigen vermogensrekening.

Deze onbeschikbaarheid kan later echter worden opgeheven door middel van een statutenwijziging.

Het niet-gestorte gedeelte van het kapitaal wordt volgens eenzelfde redenering omgevormd in een eigen vermogensrekening ‘niet-opgevraagde inbrengen’.

De omvorming naar een BV leidt tot de volgende boekingen:

[1] Volledigheidshalve merken we op dat op het niveau van rekening 110 ‘Beschikbare inbreng buiten kapitaal’ het gedeelte van de op deze rekening geboekte beloofde inbreng dat nog niet werd opgevraagd, op het credit van een afzonderlijke subrekening van deze rekening moet worden geboekt.

[2] Overeenkomstig artikel 5:44 van het nieuwe Wetboek van vennootschappen en verenigingen