De inwerkingtreding van het nieuw Wetboek van vennootschappen en verenigingen (WVV) en het koninklijk besluit tot uitvoering ervan heeft een invloed op de weergave van de jaarrekening van ondernemingen. Als gevolg daarvan heeft de Nationale Bank van België (NBB) nieuwe modellen voor de jaarrekening opgesteld. Er zijn op dit moment 9 modellen beschikbaar. Hoe kunt u eraan uit? Welk model kiest u?

Drie erkende vennootschapscategorieën in België

In België erkent de wetgeving drie categorieën van vennootschappen voor de boekjaren die vanaf 1 januari 2016 zijn begonnen:

- microvennootschappen, die worden beschouwd als een specifieke subcategorie van kleine vennootschappen

- kleine vennootschappen als dusdanig

- grote vennootschappen, voor vennootschappen die niet tot een van de bovenstaande categorieën behoren.

Elke Belgische vennootschap behoort bijgevolg tot een welbepaalde categorie, op basis van criteria die te maken hebben met:

- de jaarlijkse omzet, exclusief belasting over de toegevoegde waarde

- het balanstotaal

- het jaargemiddelde van het aantal werknemers.

Bijgevolg zijn er bij de NBB 3 verschillende schema’s beschikbaar. Vennootschappen moeten immers hun jaarrekening publiceren door gebruik te maken van het schema dat overeenstemt met hun categorie:

- microschema (MIC) voor microvennootschappen

- verkort schema (VKT) voor kleine vennootschappen

- volledig schema (VOL) voor grote vennootschappen en voor alle beursgenoteerde vennootschappen.

Vennootschappen met en zonder kapitaal

Nu er een onderscheid bestaat tussen kapitaalvennootschappen en kapitaalloze vennootschappen, moeten vennootschappen voortaan een nieuw specifiek schema toepassen naargelang ze op basis van de bepalingen van het nieuw WVV al dan niet nog over kapitaal beschikken.

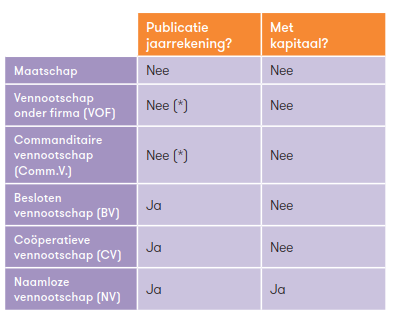

Ter herinnering, het nieuw WVV erkent de volgende rechtsvormen voor vennootschappen naar Belgisch recht:

![imagedun1p.png]()

(*) tenzij deze vennootschappen als ‘groot’ worden gekwalificeerd en ten minste een van de vennoten met onbeperkte aansprakelijkheid een rechtspersoon is.

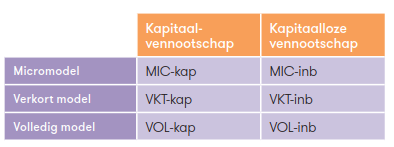

Bijgevolg publiceerde de NBB 6 nieuwe schema’s om rekening te houden met het onderscheid op het vlak van kapitaal:

![image1ly5r.png]()

De nieuwe schema’s van de jaarrekening verschillen weinig van de vroegere schema’s. Dit zijn de belangrijkste wijzigingen:

- Voor kapitaalloze vennootschappen werd de term ‘Kapitaal’ vervangen door de term ‘Inbreng’, volgens de nieuwe rubriek van de minimumindeling van het algemeen rekeningstelsel voor deze categorie.

- Voor kapitaalvennootschappen maakt het schema van de balans een onderscheid tussen het deel van de inbreng van kapitaal en het deel van de inbreng buiten kapitaal. In de inbreng buiten kapitaal wordt een bijkomend onderscheid gemaakt tussen uitgiftepremies en andere inbrengen buiten kapitaal.

- In de balansschema’s van vennootschappen moeten de onbeschikbare reserves worden opgesplitst naargelang van de reden van onbeschikbaarheid. Er werden dus nieuwe subrubrieken ‘Financiële steunverlening’ en Overige’ voorzien.

- Tot slot worden aan het schema van de resultatenrekening een aantal terminologische wijzigingen aangebracht ten gevolge van de schrapping van het begrip kapitaal voor kapitaalloze vennootschappen.

Welk model vanaf wanneer te gebruiken?

Hoewel de bepalingen van het nieuw WVV op 1 januari 2020 in werking zijn getreden voor vennootschappen die vóór 1 mei 2019 werden opgericht en die geen opt-in hebben toegepast om die bepalingen vervroegd toe te passen, heeft de Commissie voor boekhoudkundige normen (CBN) zopas verduidelijkt dat de nieuwe bepalingen over de neerlegging van de jaarrekening van toepassing zijn naargelang van de afsluitingsdatum van het boekjaar. Volgens de Commissie is een overschakeling op de afsluitingsdatum van het boekjaar noodzakelijk.

Bijgevolg moet op basis van die gegevens een onderscheid worden gemaakt tussen de volgende situaties:

- Voor vennootschappen die vanaf 1 mei 2019 werden opgericht, zijn de nieuwe schema’s onmiddellijk van toepassing.

- Voor vennootschappen die voor ‘opt-in’ hebben gekozen, zijn de nieuwe bepalingen onmiddellijk van toepassing voor zover de afsluitingsdatum van het boekjaar na de datum van statutenwijziging valt.

- Voor vennootschappen waarvan het boekjaar samenvalt met het kalenderjaar en die niet voor ‘opt-in’ hebben gekozen, zijn de nieuwe bepalingen voor het eerst van toepassing bij de neerlegging van de jaarrekening die betrekking heeft op het boekjaar dat eindigt op 31 december 2020. De op 31 december 2019 afgesloten jaarrekening wordt dus gepubliceerd op basis van de oude schema’s, zonder invloed op onder meer het niveau van het kapitaal.

- Voor bestaande vennootschappen waarvan het boekjaar niet samenvalt met het kalenderjaar, zijn de nieuwe bepalingen vroeger van toepassing omdat hun afsluitdatum tussen 1 januari 2020 en 31 december 2020 ligt.

Het is bijgevolg zeker dat de oude modellen nooit mogen worden gebruikt voor jaarrekeningen met betrekking tot een afsluitingsdatum na 31 december 2019.

Hoe legt u de jaarrekening neer bij de NBB?

Helaas kan de NBB slechts één enkel neerleggingsformaat in elektronische XBRL-vorm aanvaarden. Dat noemt men de taxonomie. Momenteel worden enkel de 3 oude formaten van jaarrekening MIC, VKT en VOL onder XBRL-formaat erkend door de NBB.

Vennootschappen waarvoor de verplichting tot neerlegging op basis van een van de 6 nieuwe formaten al geldt, kunnen echter neerleggen in pdf-formaat. Sinds 1 januari 2020 is neerlegging van de jaarrekening op papier niet meer mogelijk.

Om deze nadelen op te vangen, heeft de NBB zijn XBRL-taxonomie lichtjes herzien en de taxonomie 2019bis aangemaakt. Dit is een specifieke aanpassing van de versie van de taxonomie 2019 waarmee vennootschappen die hun jaarrekening moeten neerleggen volgens de nieuwe bepalingen van het WVV, dit in XBRL-formaat kunnen doen zonder gebruik te moeten maken van het pdf-formaat.

Zo werd de taxonomie 2019 uitgebreid met bepaalde vereiste informatie en zones die de neerleggende instantie moet invullen. Deze informatie zal op de pagina MIC1, VKT1 of VOL1 worden opgenomen naargelang van het gebruikte schema. Het model van de jaarrekening dat wordt opgesteld en neergelegd met behulp van de taxonomie 2019bis, blijft nog het model versie 2019, d.w.z. dat het om de oude modellen MIC, VKT en VOL gaat zoals hierboven besproken.

Deze taxonomie 2019bis, die op 2 maart 2020 in werking is getreden, blijft van toepassing tot 31 december 2020. Na die datum zou de taxonomie 2020 in werking moeten treden, die enkel de nieuwe schema’s van de jaarrekening in XBRL-formaat aanvaardt.

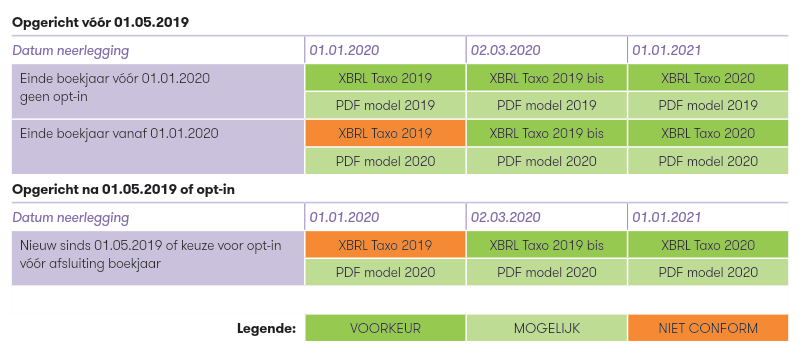

Bijgevolg kunnen de toegestane formaten, naargelang van de situatie, als volgt worden samengevat:

![imagemdhf.png]()

Hoe moet de jaarrekening worden weergegeven van een vennootschap die onderworpen is aan de bepalingen van het nieuw WVV als ik gebruik maak van de taxonomie 2019bis?

Het gebruik van de ‘oude’ XBRL-modellen van de jaarrekening voor de neerlegging in dat formaat door vennootschappen die al onderworpen zijn aan de bepalingen van het nieuw WVV, roept een aantal vragen op wegens het feit dat bepaalde rubrieken ontbreken.

Zo is er het bijzonder geval van kapitaalloze vennootschappen die de rubriek eigen vermogen moeten invullen terwijl ze geen kapitaal meer hebben.

In dat verband is de CBN van mening dat, aangezien bij de toepassing van het nieuw WVV een overboeking werd gedaan naar de rekening ‘1119 Andere onbeschikbare inbreng buiten kapitaal’, de kapitaalloze vennootschap in het ‘oude’ model van de jaarrekening het saldo van het bedrag van de rekeningen ‘100 Kapitaal’ en ‘101 Niet-opgevraagd kapitaal’ kan opnemen onder rekening ‘11 Uitgiftepremies’ mits de nodige, passende uitleg in de toelichting wordt gegeven. In deze toelichting moet ook worden vermeld in hoeverre het over onbeschikbare dan wel beschikbare inbreng gaat.

Het bedrag opgenomen op de rekening ‘130 Wettelijke reserves’ kan dan, in geval van gebruik van het ‘oude’ model van de jaarrekening, voorlopig onder de code ‘130 Wettelijke reserve’ worden behouden.

Ook rijst de vraag onder welke rubrieken deze bedragen vervolgens in de kolom van het vorig boekjaar moeten worden opgenomen.

Om vergelijking mogelijk te maken en met oog op de leesbaarheid van de jaarrekening beveelt de CBN aan om ook in de kolom ‘vorig boekjaar’ de desbetreffende cijfers onder de codes ‘11 ‘Uitgiftepremies’ en ‘130 Wettelijke reserves ‘op te nemen mits op het identificatieblad van deze jaarrekening wordt vermeld dat de cijfers met betrekking tot vorig boekjaar niet identiek zijn met de cijfers die eerder openbaar werden gemaakt.