Aandelenopties onder het Belgisch fiscaal recht

In België worden aandelenopties die de begunstigde binnen de zestig dagen volgend op de toekenning uitdrukkelijk aanvaardt, belast onder de Wet van 26 maart 1999 (hierna ‘kwalificerende opties’).

Indien de onderliggende aandelen waarop de kwalificerende opties betrekking hebben beursgenoteerd zijn, wordt het belastbaar voordeel op moment van toekenning van deze opties bepaald op basis van de gemiddelde beurskoers van de afgelopen 30 dagen of de slotkoers voorafgaand aan de dag van het aanbod. Indien de aandelen niet-beursgenoteerd zijn, wordt het belastbaar voordeel van deze opties forfaitair gewaardeerd (18% van de waarde van de aandelen waarvoor de opties werden uitgereikt). De forfaitaire waardering kan bovendien worden gehalveerd wanneer aan bepaalde voorwaarden is voldaan. Niet-kwalificerende opties worden belast op moment van uitoefening aan de waarde van de onderliggende aandelen.

De werkgever die opties toekent houdt bedrijfsvoorheffing in. De opties zijn onderworpen aan de progressieve tarieven in de Belgische personenbelasting of belasting voor niet-inwoners (tarieven oplopend tot maximaal 50% voor 2026), waarmee de ingehouden voorheffing wordt verrekend. Op deze opties zijn geen sociale werkgevers- of werknemersbijdragen verschuldigd.

Bij zowel de kwalificerende als niet-kwalificerende opties zal er geen belastingheffing plaatsvinden wanneer de onderliggende aandelen worden verkocht in zoverre de verkoop kadert in het normaal beheer van een privévermogen. Momenteel is er een wetsontwerp voor een belasting op meerwaarden op financiële producten (waaronder opties en aandelen), opgebouwd vanaf 31 december 2025. Dit wetsontwerp zal hoogstwaarschijnlijk pas in de loop van 2026 worden gestemd, maar het is de bedoeling dat deze reeds vanaf 1 januari 2026 van toepassing is.

Aandelenopties onder het Nederlands fiscaal recht

De toekenning van aandelenopties aan een werknemer wordt voor de Nederlandse belastingheffing gezien als loon. Vanaf 1 januari 2023 vindt belastingheffing plaats op het moment van verhandelbaar worden van de onderliggende aandelen in plaats van de uitoefening van de opties.. De werknemer kan overigens nog steeds kiezen voor de heffing bij uitoefening, maar dient deze keuze tijdig kenbaar te maken aan de werkgever. Voor beursgenoteerde ondernemingen geldt een maximale uitsteltermijn van vijf jaar.

Op het heffingsmoment wordt het voordeel van de aandelenopties belast met loon- en inkomstenbelasting (box 1) tegen een progressief tarief van maximaal 49,50% (2026). De door de werkgever ingehouden loonbelasting fungeert als een voorheffing. Het voordeel is gelijk aan de marktwaarde op het heffingsmoment en wordt verminderd met de betaalde (uitoefen-)prijs. Afhankelijk van de waardeontwikkeling van de aandelenopties leidt de keuze voor het heffingsmoment tot een hogere of lagere belastingheffing.

Nadat de aandelen de loonsfeer hebben verlaten vallen de aandelen vervolgens in box 3, box 2 of box 1. In box 3 is op dit moment de daadwerkelijke opbrengst (dividend en verkoopopbrengst) niet belast. Wel moet jaarlijks belasting worden betaald over een fictief rendement (2026: 6%). Deze heffing staat al lange tijd ter discussie. De verwachting is dat per 2028 een stelsel van werkelijk rendement gaat gelden. De waardeaangroei wordt dan jaarlijks belast tegen 36% (dus ook belastingheffing zonder vervreemding). Echter, de nieuwe regering heeft recent plannen gepresenteerd waarin ook dit stelsel mogelijk weer een wijziging ondergaat waardoor belastingheffing pas plaatsvindt bij realisatie van het voordeel.

In geval van een aandelensoort van 5% of meer of in geval van een lucratief belang (‘excessieve beloning’) geldt een ander belastingregime (box 1 of box 2). In beide boxen wordt gekeken naar de daadwerkelijke opbrengsten. De belastingheffing kan in deze situaties aanzienlijk hoger uitpakken (bij een lucratief belang in 2026 maximaal 49,5% voor box 1, in box 2 geldt onder voorwaarden een lager tarief 24,5%/31%).

Overzicht van heffing op aandelenopties in beide landen

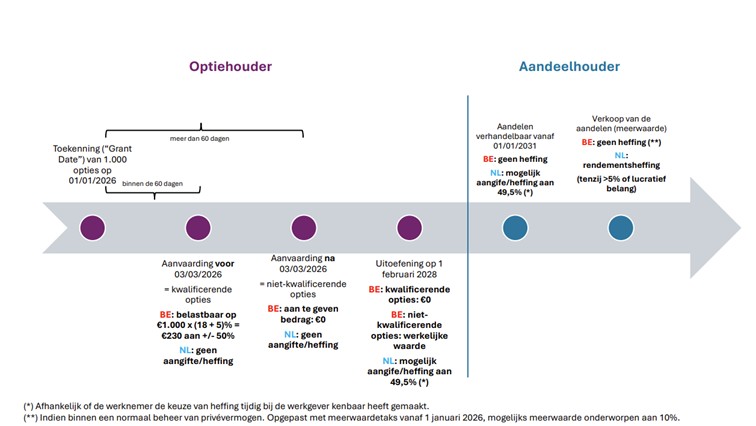

Een werkgever kent 1.000 opties toe aan haar werknemer op 1 januari 2026. De opties, noch de onderliggende aandelen zijn beursgenoteerd. De onderliggende aandelen worden gewaardeerd aan €1 per aandeel. De uitoefenperiode van de opties bedraagt 10 jaar en zijn ten vroegste uitoefenbaar in het tweede jaar volgend op het jaar van toekenning. De onderliggende aandelen zelf mogen pas worden overgedragen in het vijfde jaar volgend op het jaar van toekenning van de opties.

Volgende tijdlijn kan worden opgemaakt:

Bovenstaand voorbeeld toont aan dat er o.a. dubbele belasting kan plaatsvinden in volgende situaties:

- Belgisch rijksinwoner krijgt van een Belgische werkgever aandelenopties. Hij aanvaardt deze binnen de 60 dagen (kwalificerende opties) en verhuist nadien naar Nederland.

- Nederlands rijksinwoner krijgt van een Nederlandse werkgever aandelenopties. Hij aanvaardt deze opties na meer dan 60 dagen en oefent deze zo vroeg mogelijk uit. Nadien verhuist hij naar België.

Om deze dubbele belasting aan te pakken, werd er een (mogelijke) oplossing uitgewerkt zowel langs Belgische als Nederlandse zijde.

Grensoverschrijdende tewerkstelling België – Nederland

In de meeste landen worden aandelenopties belast op het moment van uitoefening. Verschillen in heffingsmoment kunnen in grensoverschrijdende gevallen tot dubbele (niet-) belasting leiden. De Belgische en Nederlandse belastingadministratie hebben unilateraal richtlijnen uitgewerkt om deze problematiek aan te pakken.

Voorkomen van dubbele (niet-)belasting door België

De Belgische belastingadministratie stelt dat aandelenopties geacht worden betrekking te hebben op de beroepswerkzaamheid die op het moment van toekenning van de opties wordt uitgeoefend, maar dit kan worden weerlegd. Daarom is het aan te raden om bij het aanbieden van aandelenopties aan werknemers te verduidelijken voor welke activiteiten dit voordeel wordt toegekend.

Als de tewerkstelling in België plaatsvindt op het moment van toekenning, is België heffingsbevoegd over de aandelenopties. In het geval van een ‘salary split’ wordt het voordeel verdeeld tussen België en Nederland op een pro rata basis (in verhouding tot de tijd doorgebracht in de staten), tenzij men andere criteria naar voren brengt.

Wanneer opties worden toegekend aan Belgische rijksinwoners, zal België haar fiscale regels opleggen en kwalificerende opties belasten op het moment van toekenning, zelfs indien er geen activiteiten worden uitgeoefend in België. Aangezien Nederland de opties belast op een later moment (zie eerder), is er immers (nog) geen sprake van ‘dubbele belasting’. België zal pas een (gedeeltelijke) terugbetaling van de belasting toekennen wanneer de inkomsten daadwerkelijk belast worden in Nederland. De belastingplichtige moet hier wel zelf het initiatief voor nemen. Echter, indien de opties pas veel later (of nooit) worden uitgeoefend, is er mogelijks geen verrekening meer mogelijk van de Belgische belasting.

Om dit te vermijden, kan overwogen worden om ‘niet‑kwalificerende aandelenopties’ toe te kennen, voor zover dit mogelijk is onder het Nederlandse belastingregime. Deze worden dan belast bij uitoefening, zowel in België als in Nederland. In dat geval zal in België een vrijstelling met progressievoorbehoud van toepassing zijn.

Voorkomen van dubbele (niet-)belasting door Nederland

De Staatssecretaris heeft in haar besluit van 22 november 2024 beleid gepubliceerd voor grensoverschrijdende situaties.

Voor Nederlandse inwoners geldt in beginsel dat alle voordelen in de heffing van de Nederlandse loon- en/of inkomstenbelasting worden betrokken. In voorkomende gevallen wordt dubbele belasting voorkomen via de aangifte. Dit is met name afhankelijk van de vraag of het voordeel voor of na uitoefening van de aandelenopties opkomt. Het is daarom raadzaam dit goed bij te houden.

Voor niet-inwoners bestaat het risico dat dubbele (niet-)heffing optreedt. Dit kan het geval zijn als het voordeel niet als inkomen voor de inkomstenbelasting wordt gezien, terwijl er wel loonbelasting is. De Staatsecretaris heeft goedgekeurd dat de loonbelasting onder voorwaarden achterwege blijft. De voordelen mogen in ieder geval geen verband houden met in Nederland verrichte arbeid.

De gevolgen van het nieuwe dubbelbelastingverdrag tussen België en Nederland

Op 21 juni 2023 werd het nieuwe dubbelbelastingverdrag tussen België en Nederland ondertekend, dat het bestaande verdrag van 2001 zal vervangen. Wanneer het verdrag effectief in werking treedt, is tot vandaag nog niet geweten.

Voor grensarbeiders voorziet het huidige dubbelbelastingverdrag in een zogenaamde ‘compensatieregeling’. Deze houdt in dat Nederlandse inwoners die in België belast worden op hun loon onder bepaalde voorwaarden een belastingvermindering in Nederland kunnen aanvragen.

Het nieuwe verdrag sluit echter aandelenopties van deze regeling uit wanneer hun waarde in België in een ander kalenderjaar wordt belast dan het jaar waarin Nederland het loon gerelateerd aan deze opties belast.

Conclusie

De problematiek over de mogelijke dubbele belasting voor aandelenopties zal onder het nieuw dubbelbelastingverdrag blijven bestaan. Meer nog, de uitdrukkelijke uitsluiting van aandelenopties uit de compensatieregeling wanneer de heffing in België in een ander jaar plaatsvindt dan in Nederland, zorgt ervoor dat men meer moet terugvallen op de unilaterale oplossing uitgewerkt door de lidstaten zelf. De belastingplichtige moet dus nog steeds zelf actie ondernemen om dubbele belasting te verhelpen.

Het is dan ook raadzaam om rekening te houden met bovenstaande problematiek bij het opstellen van optieplannen. Bovendien kan worden overwogen of het niet interessanter is om niet-kwalificerende opties te ontvangen. In complexe gevallen kan ook worden overwogen om rechtszekerheid te zoeken door middel van een ruling.

-

-

-

Robin Opzitter Robin Opzitter is als belastingadviseur actief op veel verschillende terreinen, zoals de (brede) advisering van familiebedrijven en de toepassing van de innovatiebox. Hij haalt plezier uit het adviseren van en het sparren met ondernemers en hecht veel waarde aan loyaliteit en wederzijds vertrouwen. Vanuit de vestiging in Rotterdam begeleidt Robin cliënten bij fiscale vraagstukken, zowel zakelijk als privé. Hij is onder andere actief in de sector bouw- en vastgoed en heeft de interne opleiding ‘Advisering familiebedrijven’ gevolgd.

Robin Opzitter Robin Opzitter is als belastingadviseur actief op veel verschillende terreinen, zoals de (brede) advisering van familiebedrijven en de toepassing van de innovatiebox. Hij haalt plezier uit het adviseren van en het sparren met ondernemers en hecht veel waarde aan loyaliteit en wederzijds vertrouwen. Vanuit de vestiging in Rotterdam begeleidt Robin cliënten bij fiscale vraagstukken, zowel zakelijk als privé. Hij is onder andere actief in de sector bouw- en vastgoed en heeft de interne opleiding ‘Advisering familiebedrijven’ gevolgd.Bekijk profiel