Het zomerakkoord van 2018 zorgde voor een drastische wijziging van de aftrekbaarheid van autokosten. Een deel van de wijzigingen trad onmiddellijk in werking, maar de belangrijkste wijzigingen vinden plaats in aanslagjaar 2021 (voor boekjaren die ten vroegste aanvangen op 1 januari 2020).

Aftrekbaarheid van autokosten

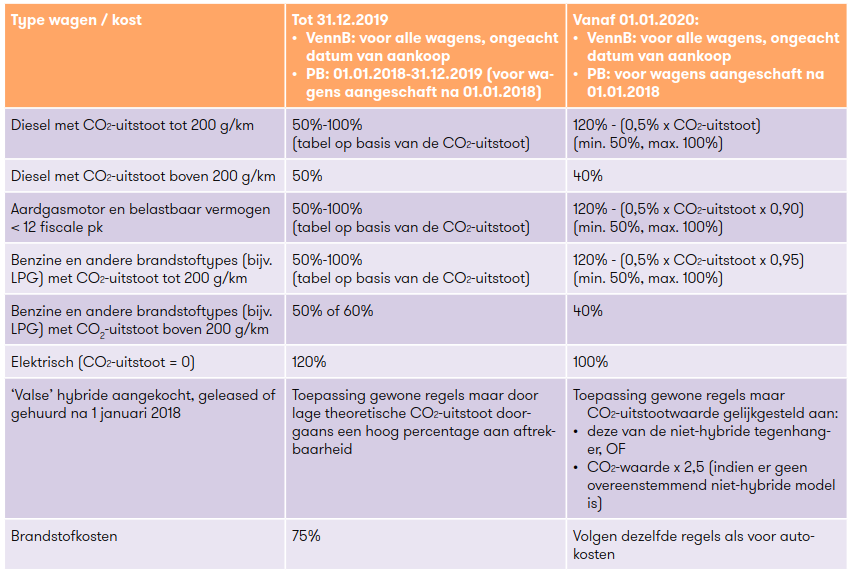

Vennootschapsbelasting

De wijzigingen op het vlak van vennootschapsbelasting zijn voorlopig beperkt gebleven tot de aftrek van doorgerekende autokosten. Met ingang van aanslagjaar 2021 is dat niet langer het geval.

- De bestaande categorieën van aftrekbaarheid (50% tot 120%) worden vervangen door een afzonderlijk percentage per wagen. Dit aftrekbaar percentage wordt bepaald volgens een nieuwe formule op basis van de CO2-uitstoot en het brandstoftype van de wagen.[1] Het kan echter nooit lager zijn dan 50% of hoger dan 100%. Voor wagens met een CO2-uitstoot van meer dan 200 gram/km wordt het aftrekbaar percentage vastgesteld op 40%.

- Hieruit volgt dat de 120% aftrek van kosten verbonden aan elektrische wagens verdwijnt.[2] Hetzelfde geldt voor de organisatie van gemeenschappelijk vervoer van werknemers.

- Brandstofkosten (tot hiertoe steeds 75% aftrekbaar) volgen dezelfde regeling als de autokosten.

Deze maatregelen gelden zowel voor het bestaande wagenpark als voor nieuwe wagens. Financieringskosten (bijv. interest leasing) blijven wel volledig aftrekbaar.

Beroepsmatige autokosten in de personenbelasting

Op 1 januari 2018 werd in de personenbelasting reeds komaf gemaakt met het vaste aftrekpercentage van 75% en werd de aftrekbaarheid van beroepsmatige autokosten gelijkgetrokken met de vennootschapsbelasting.

- Voor 2018 en 2019 houdt dit in dat de in de vennootschapsbelasting gekende categorieën van aftrekbaarheid (50% tot 120%, bepaald op basis van de CO2-uitstoot en het brandstoftype van de wagens) ook van toepassing zijn in de personenbelasting.

- Vanaf 1 januari 2020 maken deze categorieën in de vennootschapsbelasting plaats voor een aftrekbaar percentage per wagen (zie hoger). Vermits de personenbelasting dezelfde regels volgt, zullen deze wijzigingen ook hier van toepassing zijn.

Voor wagens aangeschaft voor 1 januari 2018 blijven de kosten echter minstens 75% aftrekbaar zolang deze in gebruik zijn.[3] De belastingplichtige heeft dus de keuze om het oude dan wel het nieuwe systeem toe te passen, afhankelijk van wat het meest voordelig is.

Voor wie een opfrissing of verduidelijking van een aantal bestaande regels kan gebruiken, heeft de belastingadministratie overigens in de loop van oktober een aantal nieuwe FAQ’s gepubliceerd[4] over:

- de aftrekbaarheid van financiering aangegaan voor de aankoop van een wagen

- de aftrek van forfaitaire en werkelijke beroepskosten

- de aftrek van afschrijvingen op een eigen wagen

- de aftrek van kosten van een geleasede auto.

‘Valse’ hybride wagens

Oplaadbare hybride wagens met een beperkte batterijcapaciteit[5] (ook ‘valse’ hybrides genoemd) worden minder fiscaal aantrekkelijk. Vanaf 1 januari 2020 wordt de CO2-uitstoot van dergelijke wagens gelijkgesteld met die van het overeenstemmende model met een gewone (niet-hybride) motor en hetzelfde brandstoftype. Dit geldt zowel voor het bepalen van de aftrekbaarheid van de kosten (vennootschapsbelasting en personenbelasting) als voor de berekening van het voordeel alle aard voor het privégebruik van de wagen.

Als er geen overeenstemmende wagen bestaat, wordt de CO2-uitstootwaarde vermenigvuldigd met 2,5. Het bepalen van het ‘overeenstemmend voertuig’ is gelukkig niet iets dat u zelf moet doen. Deze verplichting wordt opgelegd aan de fabrikanten. De overheid zal ook een niet-bindende lijst publiceren op haar website.

Deze wijziging geldt enkel voor wagens aangeschaft, geleased of gehuurd na 1 januari 2018.

Samenvatting

Meerwaarden

Zowel in de personenbelasting als in de vennootschapsbelasting mogen meerwaarden gerealiseerd bij de verkoop van auto’s fiscaal vrijgesteld worden en moeten minderwaarden verworpen worden ten belope van het volgende percentage:

Som van de niet-aftrekbare afschrijvingen (beperkt tot 100%)

Som van de totale voor die wagen geboekte afschrijvingen

Nieuwe norm voor de berekening van de CO2-uitstoot

Sinds 1 september 2018 wordt in Europa de CO2-uitstoot van nieuwe wagens verplicht berekend volgens een nieuwe en strengere norm (WLTP), die over het algemeen leidt tot hogere CO2- uitstootwaarden dan de oude norm (NEDC). Het gelijkvormigheidsattest van nieuwe wagens bevat wel nog een theoretische NEDC-waarde (in de praktijk NEDC 2.0 genoemd).

Om een verschil in fiscale behandeling te voorkomen tussen wagens die in werkelijkheid dezelfde CO2-uitstoot hebben, mag voorlopig nog de NEDC-norm gebruikt worden als basis voor de autofiscaliteit (verkeersbelastingen, vennootschaps- en personenbelasting en berekening van de solidariteitsbijdrage).

Sinds 1 juli 2019 vermeldt het inschrijvingsbewijs geen CO2-uitstootwaarde meer. De uitstootgegevens waarover de DIV beschikt, kunnen geraadpleegd worden via de webtoepassing “mijn voertuig, mijn plaat”

Mobiliteitsvergoeding (‘cash for car’) en mobiliteitsbudget

Het systeem van de mobiliteitsvergoeding – waarbij een werknemer zijn/haar bedrijfswagen kan inruilen voor een vergoeding – bestaat intussen al enige tijd maar bleek in de praktijk weinig populair. Mogelijk zal het nieuwe en meer flexibele ‘mobiliteitsbudget’, dat sinds 1 maart 2019 in werking is, succesvoller zijn. Een werknemer die beschikt over een bedrijfswagen of hier recht op heeft, kan een aanvraag doen om deze in te ruilen voor een mobiliteitsbudget.[7] Als de werkgever ervoor kiest om hierop in te gaan, mag het toegekende budget vrij besteed worden aan de volgende opties:

- een milieuvriendelijke bedrijfswagen[8] (onderworpen aan de gewone regels m.b.t. autokosten)

- andere en duurzame vervoermiddelen (volledig vrijgesteld voor de werknemer en aftrekbaar voor de werkgever).

Het niet-gebruikte bedrag wordt uitbetaald in geld (na aftrek van een bijzondere solidariteitsbijdrage van 38,07%).

Andere duurzame vervoermiddelen omvatten onder meer fietsen, speed pedelecs, bromfietsen, openbaar vervoer, georganiseerd gemeenschappelijk vervoer, carpooling en autodelen, autohuur, etc. Opmerkelijk is dat ook huisvestingskosten voor een woning binnen een straal van 5km van de normale plaats van tewerkstelling in aanmerking kunnen komen.

Alternatieven

Tot slot willen we nog even herinneren aan enkele andere alternatieven voor het gebruik van de bedrijfswagen voor woon-werkverkeer. De hieraan verbonden kosten zijn aftrekbaar voor de werkgever[9] en de voordelen zijn vrijgesteld van belastingen voor de werknemer.

- fietsvergoeding (aftrekbaar voor de werkgever en vrijgesteld van belastingen en sociale zekerheidsbijdragen tot €0,24 per kilometer)

- terbeschikkingstelling van een bedrijfsfiets

- openbaar vervoer

- collectief vervoer georganiseerd door de werkgever[10]

[1] Percentage aftrekbaarheid = 120% - (0,5% x coëfficiënt x aantal gram CO2 per kilometer). De gebruikte coëfficiënt is 1 voor dieselauto’s, 0,90 voor voertuigen met een aardgasmotor en een belastbaar vermogen van minder dan 12 fiscale paardenkracht en 0,95 voor alle andere wagens.

[2] Dit geldt ook voor de kosten gemaakt voor de installatie van laadpalen (zowel op het terrein van de werkgever als bij de werknemer thuis).

[3] De datum van aanschaf is de datum van de ondertekende bestelbon of datum van het ondertekende leasing-of huurcontract.

[4] Financien.belgium.be (particulieren – vervoer – aftrek vervoersonkosten – andere beroepsverplaatsingen)

[5] Wagens met een elektrische batterij met een energiecapaciteit van minder dan 0,5 kWh per 100 kilogram van het wagengewicht of een uitstoot van meer dan 50 gram CO2 per kilometer

[7] Het mobiliteitsbudget is niet van toepassing voor zelfstandige bedrijfsleiders.

[8] Gedefinieerd als een elektrische wagen of een wagen die 4 cumulatieve voorwaarden vervult (onder meer met betrekking tot de emissienorm en een CO2-uitstoot kleiner of gelijk aan 105 g/km).

[9] Kosten met betrekking tot bedrijfsfietsen en gemeenschappelijk vervoer zijn tot en met 31.12.2019 120% aftrekbaar, nadien 100%.

[10] Vrijgesteld voor werknemer, beperkt tot de prijs van een treinabonnement eerste klasse voor die afstand.