De verplichte duurzaamheidsverslaggeving voor grote ondernemingen in Europa zal ook kleine en middelgrote ondernemingen mee in het bad trekken. Beschouw het als een ‘call for action’ voor iedere onderneming.

Met dit artikel willen we je de belangrijkste inzichten brengen omtrent:

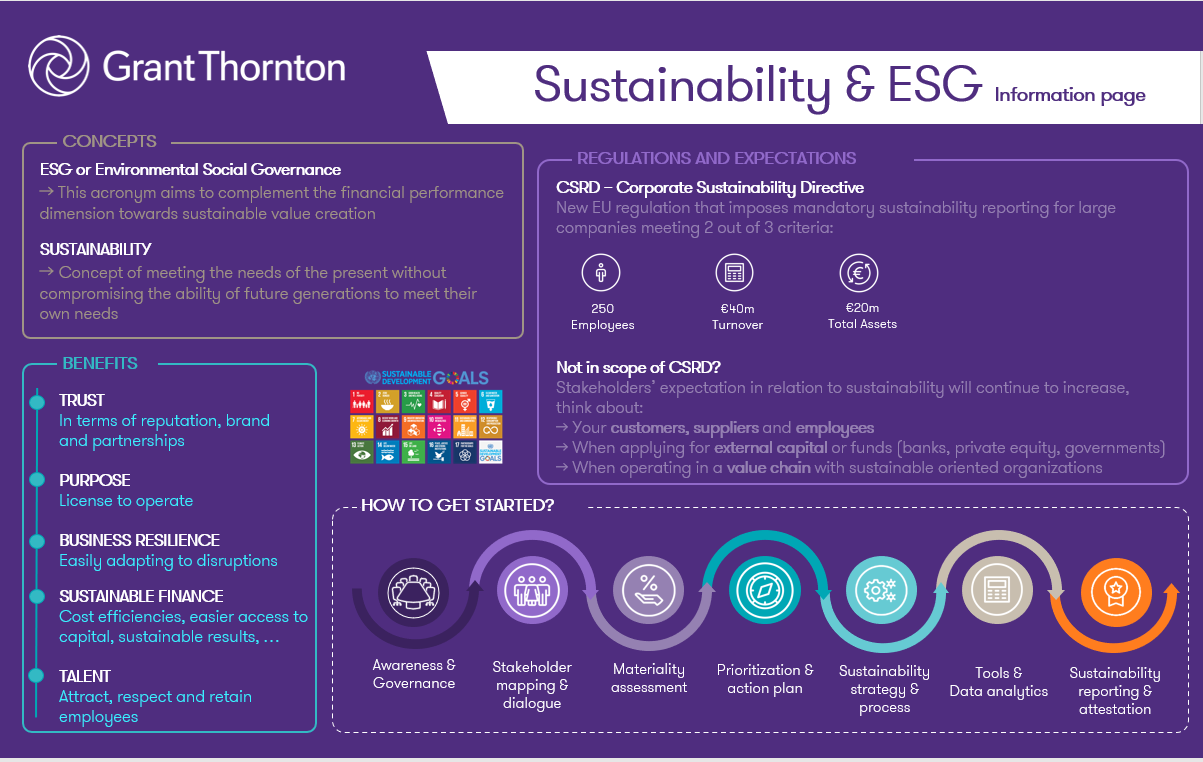

Grote ondernemingen van openbaar belang met meer dan 500 werknemers waren reeds een aantal jaren onderhevig aan de richtlijn voor niet-financiële rapportage, de zogenaamde Non-Financial Reporting Directive (NFRD). Zo dienen zij verslag uit te brengen over de wijze waarop duurzaamheidsaspecten de prestatie, positie en ontwikkeling van de onderneming beïnvloeden en over de effecten die de onderneming heeft op mens en milieu. De meest voorkomende thema’s zijn milieuvervuiling, maatschappelijke verantwoordelijkheid, mensenrechten en diversiteit. Echter blijkt deze informatie vaak ontoereikend voor beleggers en andere belanghebbenden, wordt er niet overal even transparant gerapporteerd en is de informatie vaak moeilijk te vergelijken.

Met de CSRD, de richtlijn inzake duurzaamheidsverslaggeving, wil de EU een oplossing bieden voor deze bezorgdheden. De CSRD vormt één van de hoekstenen van de Europese Green Deal en de agenda voor duurzame financiering. De Europese Green Deal is de ‘roadmap’ voor de EU richting een moderne, hulpbronnenefficiënte en concurrerende economie. Vanaf 2050 zullen broeikasgassen volledig gereduceerd worden (‘Net zero’) en wordt een inclusieve aanpak voor alle EU-regio’s en -burgers vooropgesteld.

De CSRD vormt een uitbreiding op de eerder vernoemde NFRD en dit zowel inhoudelijk als voor wat betreft het toepassingsgebied. Dit maakt dat de groep van ondernemingen die hiermee aan de slag moeten veel groter wordt. De belangrijkste doelstelling van deze richtlijn is de beoogde transitie mee te begeleiden, maar vooral ook de kwaliteit, het getrouw beeld en de transparantie van de gerapporteerde duurzaamheidsinformatie te verbeteren.

Om dat alles te kunnen realiseren vraagt de richtlijn niet alleen meer gedetailleerde rapporteringsvereisten maar ook een audit (‘assurance’) op de gerapporteerde informatie.

Op 10 november 2022 heeft het Europese Parlement de CSRD goedgekeurd. Belangrijk om te weten is dat de rapportage wordt gekoppeld aan andere recente Europese regelgeving, bijvoorbeeld de EU Taxonomy maar evenzeer toekomstige standaarden zoals de ESRS (European Sustainability Reporting Standards), een set normen met thematische indeling waaronder klimaatverandering, biodiversiteit, werknemers in de waardeketen, gemeenschappen (‘communities’), governance, risicobeheer en interne controle, enzovoort.

De CSRD-richtlijn zal ervoor zorgen dat er een significante stijging zal zijn in het aantal ondernemingen dat moet gaan rapporteren, momenteel geschat op 50.000 ondernemingen in Europa. Het gaat niet alleen meer over beursgenoteerde entiteiten, maar alle ondernemingen die aan twee van de volgende drie criteria voldoen:

- meer dan 250 werknemers

- meer dan €40 miljoen netto-omzet

- meer dan €20 miljoen op de balans

Volgens de huidige CSRD-tijdlijn moeten deze bedrijven zich beginnen voorbereiden om in 2024 (voor beursgenoteerde) of 2025 (voor ondernemingen volgens bovengenoemde criteria) klaar te zijn en tijdig aan de CSRD-verplichtingen te voldoen. Afhankelijk van het type onderneming en de sector zullen de inspanningen om zich hierop te organiseren aanzienlijk zijn. Vandaar dat het cruciaal is om zo snel mogelijk de eerste stappen te zetten.

We verwachten dat deze richtlijn in de praktijk ook kleine en middelgrote ondernemingen mee in het bad zal trekken. Velen onder hen zullen dit vanuit hun eigen overtuiging of volgens de principes van deugdelijk bestuur of goed huisvaderschap willen realiseren.

Daarnaast zal deze groep van ondernemingen ook andere invloeden ervaren die hen een duwtje in de rug zullen geven. Denk aan medewerkers, klanten en andere belanghebbenden die verwachtingen omtrent duurzaamheid zullen stellen. Verder ook bij het ophalen van extern kapitaal. Banken, beleggers, private-equity-spelers, investeringsmaatschappijen maar ook subsidiërende overheden zullen naar de toekomst toe nog meer de klemtoon gaan leggen op duurzaamheidscriteria bij hun investeringsbeslissingen of het toekennen van fondsen. Tot slot zullen de grotere spelers ter voorbereiding van hun duurzaamheidsverslaggeving informatie opvragen en verwachtingen stellen aan hun klanten, leveranciers of andere partijen binnen hun waardeketen en zal dit een kritiek punt vormen bij de evaluatie van nieuwe contracten. Partijen die deze verwachtingen niet kunnen inlossen, lopen hier bijgevolg een competitief nadeel. Ondernemingen die wel tijdig het pad inslaan, zullen vanzelfsprekend de positieve effecten ondervinden en dit op vlak van (maatschappelijk) vertrouwen, reputatie, weerbaarheid en duurzame resultaten. Kortom, het bekrachtigt hun ‘license to operate’ en verzekert lange-termijn-succes.

Ons advies is om zich vertrouwd te maken met de principes van duurzaamheid binnen een geïntegreerde context waarin de elementen van milieu, het sociaal maatschappelijke, transparante rapportering en deugdelijk bestuur vervat zitten. Ondernemingen die buiten het toepassingsgebied van de CSRD vallen kunnen op een pragmatische manier aan de slag rekening houdend met de grootte en maturiteit van hun onderneming. Elke stap, ook al is die een kleine, is een stap in de goede richting en zorgt ervoor dat de onderneming kan aantonen dat duurzaamheid hoog op de agenda staat en op die manier bijdraagt aan de transitie en het bereiken van de EU-doelstellingen.

Om tot een doelgerichte en doeltreffende duurzaamheidsstrategie te komen, is het cruciaal om een degelijk plan van aanpak voorop te stellen. Een plan waarin onder andere volgende elementen aan bod komen:

- Governance: Welk opzet past het beste bij mijn onderneming? Moet ik een duurzaamheidsmanager aanduiden? Hoe zorg ik ervoor dat zowel mijn Raad van Bestuur als mijn medewerkers mee zijn in dit verhaal?

- Stakeholders: Welke partijen hebben een stem in dit verhaal? Hoe kan ik hun inzichten verwerven en welke primeren?

- Materialiteiten: Welke duurzaamheidsrisico’s en opportuniteiten zijn voor mijn onderneming van belang en welke materiële gevolgen hebben mijn activiteiten op mens en milieu? Hoe zorg ik ervoor dat ik het principe van ‘dubbele materialiteit’ toepas? Wat is mijn speelveld, mondiaal of regionaal?

- Prioritering: Hoe zorg ik ervoor dat we de juiste klemtonen leggen? Wanneer maak ik een GAP-analyse? Hoe maak ik mijn actieplan?

- Procesintegratie: Hoe zorg ik ervoor dat dit ingebed geraakt in de dagelijkse praktijk, beleidslijnen en besluitvormingsprocessen?

- Tools & Data-analyse: Welke tools ondersteunen mijn onderneming het beste bij het opzetten en meten van KPI’s? Hoeveel KPI’s moet ik opvolgen? Hoe scherp zet ik mijn streefdoelen?

- Rapportering: Welk rapporteringskader past het beste bij mijn onderneming en activiteit? Hoe kan ik toekomstgerichte informatie gaan rapporteren?

Naast een doeltreffende aanpak is het zinvol om te gaan bepalen in welke fase de auditor het beste kan betrokken worden. Of het nu gaat om de interne of externe auditor, in een adviserende, readiness- of assurance-verstrekkende rol, deze partij kan op onafhankelijke wijze mee de kwaliteit en integriteit borgen van het opzet, de data en de rapportering.

Wil je meer weten?

Deze ‘Sustainability & ESG Information page’ geeft een overzicht van een aantal belangrijke elementen en reikt ook enkele handvaten om de weg naar duurzaamheid in te slaan en tijdig mee te zijn.

{kind=link}

Grant Thornton België ontwikkelde een mijlpaal benadering, de ‘ESG Journey’. Samen met onze partners CONNECTS en BECI helpen we organisaties bij het ontwikkelen en implementeren van strategieën en acties om de impact van jouw organisatie op het gebied van milieu, maatschappij en goed bestuur te verbeteren en vice versa om jouw organisatie meer weerbaar te maken tegen invloeden van buitenaf.

De ‘ESG Journey’ bestaat uit een aantal cruciale stappen, van het prille begin tot de voorbereiding van de eerste duurzaamheidsverslaggeving. Voor elke mijlpaal in de ‘ESG Journey’ zal het CONNECTS platform een webinar organiseren. We zorgen voor een interessante mix tussen 'theoretische' inzichten, getuigenissen, inzichten van BECI, enzovoort.

Wil je meer informatie over dit onderwerp of neem je graag deel aan onze webinars? Neem gerust contact op met Isabel Derison (Partner Sustainability & Business Risk Services) of neem hier een kijkje.